7 دقیقه

سقوط سهام MicroStrategy اما داراییهای بیتکوین سوددهاند

شرکت MicroStrategy (MSTR) امسال شاهد افت قابلتوجهی در قیمت سهام خود بوده است که بحثهایی را دربارهٔ پایبندی قوی این شرکت به بیتکوین و استحکام استراتژی خزانهداری آن برانگیخته است. بررسی دقیقتر ترازنامهٔ بیتکوینی و عملکرد چندسالهٔ آن تصویر پیچیدهتری ارائه میدهد: در حالی که قیمت سهام کاهش یافته، موقعیت بیتکوین شرکت همچنان مثبت است و سودهای بلندمدت سهام این شرکت در بازههای چندساله از بسیاری از نامهای بزرگ فناوری پیشی میگیرد.

نوسانات کوتاهمدت سهام در برابر سودهای بلندمدت بیتکوین

دادههای Google Finance نشان میدهد که ارزش سهام MSTR در حدود ۶۰٪ طی دوازده ماه گذشته کاهش یافته و از ابتدای سال جاری بیش از ۴۰٪ نزول کرده است. سهام در ماه اکتبر حوالی ۳۰۰ دلار معامله میشد و سپس تا حدود ۱۷۰ دلار در زمان تهیه گزارش افت کرد. با وجود این عقبنشینی قیمتی، خریدهای بیتکوینی MicroStrategy همچنان سود خالص نشان میدهند و بنابراین افت قیمت سهام لزوماً منعکسکنندهٔ زیان در داراییهای بیتکوین شرکت نیست.

بر اساس آمار منتشرشده در BitcoinTreasuries.NET، MicroStrategy بیتکوینها را بهطور متوسط با هزینهای در حدود ۷۴٬۴۳۰ دلار به ازای هر کوین خریداری کرده است. با توجه به معامله بودن بیتکوین در میانهٔ محدودهٔ ۸۰٬۰۰۰ دلار، ارزش خزانهٔ بیتکوین شرکت تقریباً ۱۵–۲۰٪ بالاتر از بهای تمامشدهٔ خرید قرار دارد؛ این موضوع نشان میدهد که زیانهای کاغذی در ارزش بازار سهام ممکن است تصویر کامل از عملکرد داراییهای واقعی بیتکوین را منعکس نکند.

عملکرد بهتر در بازههای چندساله

نگاه به بازهٔ پنجساله نشان میدهد که سهام MicroStrategy هنوز بیش از ۵۰۰٪ رشد خالص داشته است، بر اساس دادههای Google Finance — رقمی که بهطور قابلتوجهی از بازده بسیاری از شرکتهای بزرگ فناوری فراتر میرود. برای مقایسه، اپل و مایکروسافت در همان بازه بهترتیب حدود ۱۳۰٪ و ۱۲۰٪ افزایش ثبت کردهاند. حتی در بازهٔ دو ساله هم عملکرد MSTR از این غولهای فناوری بهتر بوده است؛ این واقعیت تاکید میکند که یک افت یکساله میتواند عملکرد بلندمدت و مبتنی بر استراتژی بیتکوین شرکت را پنهان کند.

سهام MicroStrategy در پنج سال گذشته هنوز بیش از ۵۰۰٪ رشد داشته است.

چرا سرمایهگذاران روی MSTR شورت میزنند: هجینگ و نقدینگی اختیار معامله

یکی از عوامل مؤثر در نوسانات این سهام، استفادهٔ معاملهگران از MicroStrategy بهعنوان نمایندهای برای هج کردن یا پوشش ریسک در برابر کفایت پرتفوی رمزارزی است. شرکتکنندگان بازار اغلب ترجیح میدهند به جای معاملهٔ مستقیم بیتکوین نقدی یا درگیر شدن با مشتقات کمنقد، اقدام به شورت کردن MSTR یا خرید و فروش آپشنهای نقدشوندهٔ آن کنند تا موقعیتهای لانگ بیتکوین را خنثی کنند. این رفتار میتواند در دورههای فشار بازار، فشار فروش متمرکزی را روی سهام ایجاد کند.

تام لی، رئیس شرکت BitMine، اخیراً توضیح داده است که زنجیرهٔ آپشنهای بسیار نقدشوندهٔ MicroStrategy آن را برای معاملهگران به ابزاری مناسب جهت هج کردن پرتفویهای رمزنگاری تبدیل میکند. این نقدینگی بالا میتواند MSTR را به یک «سوپاپ فشار» غیرمنتظره برای بازار تبدیل کند: صندوقها و سفتهبازان هجها و پوزیشنهای شورت سفتهبازانهٔ خود را به سمت سهام میبرند و بدین ترتیب نوسان را افزایش میدهند که گاهی از بنیادهای استراتژی تجمع بیتکوین شرکت جدا میشود. از دیدگاه تحلیل بازار، این پیوند بین نقدینگی گزینهها، رفتار هجینگ و فشار فروش روی سهام، مکانیسمی مهم برای درک احساسات بازار و میزان ریسک سیستماتیک مرتبط با MSTR فراهم میکند.

ریسک لیکوییدیشن و ملاحظات ساختاری

کایل ردا، تحلیلگر ارشد بازار در Capital.com، هشدار داده است که یک سقوط شدید در قیمت بیتکوین میتواند MicroStrategy را به فروش داراییها یا دیگر اقدامات تنشزای مالی وادار کند؛ رویدادهایی که فشار نزولی بر هر دو دارایی یعنی سهام شرکت و خود بیتکوین وارد میکنند. این ریسک دمدست (tail risk) یک نکتهٔ ساختاری مهم را روشن میکند: داشتن سهام MSTR معادل داشتن خود بیتکوین نیست. شرکت بهعنوان یک نهاد حقوقی و بازار سهام میتواند با ریسکهای شرکتی، بدهی، نقدینگی و مقرراتی مواجه شود که دارندگان بیتکوین در زنجیرهٔ بلاکچین بهطور مستقیم با آن مواجه نیستند.

«احتمالاً هنوز تا این نقطه فاصله داریم. اما همین ریسک بهوضوح نشان میدهد که در بلندمدت خرید سهام MSTR ممکن است از مالکیت مستقیم بیتکوین کمتر مطلوب باشد»، ردا گفت. «در حالی که سهام MSTR میتواند عملاً از میان برود، یک واحد بیتکوین همواره یک واحد بیتکوین باقی میماند.» این تمایز بین دارایی دیجیتال آنچین و اوراق سهام شرکت، برای سرمایهگذاران نهادی و خردهفروشی که بهدنبال بازده بیتکوینی از طریق کارخانهٔ سرمایهگذاری شرکتی هستند حیاتی است.

خریدهای اخیر و خزانهٔ شرکت

MicroStrategy در تاریخ ۱۷ نوامبر برنامهٔ تجمع بیتکوین خود را تأیید کرد و اعلام نمود که ۸٬۱۷۸ واحد بیتکوین را بهارزش ۸۳۵.۶ میلیون دلار خریداری کرده است — سطحی قابلتوجه و افزایشی نسبت به روند هفتگی قبلی شرکت که معمولاً در حدود ۴۰۰–۵۰۰ کوین بود. این خرید مجموع اعلامشدهٔ شرکت را به حدود ۶۴۹٬۸۷۰ بیتکوین رساند، خزانۀ بیتکوینی که در قیمتهای فعلی BTC در دهها میلیارد دلار ارزیابی میشود.

این سطح از انباشت مداوم نشان میدهد که MicroStrategy بهعنوان یکی از بزرگترین خزانهداران شرکتی بیتکوین، همچنان استراتژی خود را پی میگیرد و از دیدگاه مدیریت سرمایه قصد دارد از طریق تعهد بلندمدت به بیتکوین، مواجههٔ سهامداران با رشد بالقوهٔ این دارایی را افزایش دهد. با این حال، افزایش اندازهٔ خزانه همچنین پیچیدگیهای مدیریتی، ریسکهای نقدینگی و حساسیت بیشتر نسبت به حرکات شدید قیمتی بیتکوین را به همراه دارد؛ عواملی که برای تحلیلگران سرمایهگذاری، ارزیابی و مدلسازی ریسک اهمیت زیادی دارند.

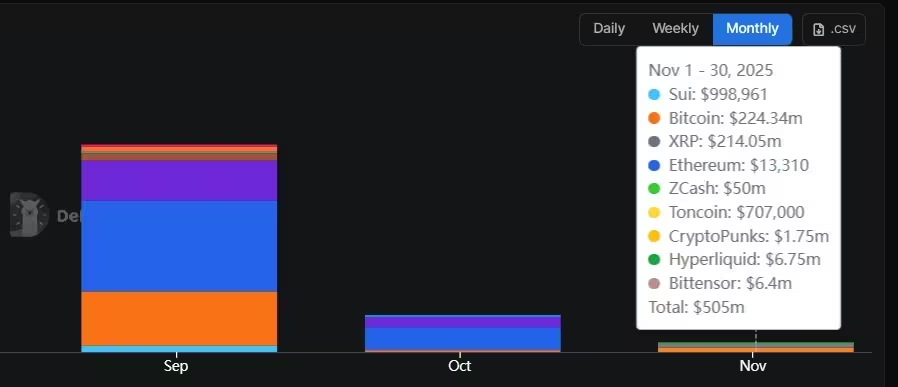

کاهش گستردهٔ نقدینگی در خزانههای دارایی دیجیتال

اقدامات سهام MicroStrategy در بستری رخ میدهد که نقدینگی در سراسر اکوسیستم کریپتو در حال کاهش است. بازارساز Wintermute به استیبلکوینها، ETFهای اسپات و فیوچرز و خزانههای دارایی دیجیتال (DATs) بهعنوان منابع اصلی نقدینگی اشاره کرده است. دادههای اخیر نشان میدهد که جریانهای ورودی به این کانالها بهطور قابلتوجهی کند شده است و این کاهش سرعت میتواند دامنهٔ نوسانات را در بازارهای اسپات و سهامهای همبسته تشدید کند.

دادههای DefiLlama نشان میدهد که جریانهای ورودی به DAT در سپتامبر به اوج خود رسید و سپس در پی فشارهای زیاد لیکویید شدن بهشدت فروکش کرد. جریان خالص DAT از تقریباً ۱۱ میلیارد دلار در سپتامبر به حدود ۲ میلیارد دلار در اکتبر کاهش یافت — کاهش حدود ۸۰٪ — و در نوامبر هم ضعیفتر شد. بر اساس آخرین گزارشها، جریان ورودی DAT در نوامبر به حدود ۵۰۰ میلیون دلار سقوط کرده که تقریبا ۷۵٪ کاهش نسبت به اکتبر است. این روند نشاندهندهٔ محدود شدن توان جذب نقدینگی بازارها و افزایش ریسک برای داراییهای همبسته و صندوقهای دارای بیتکوین است.

جریانهای ورودی DAT در سه ماه اخیر.

این وضعیت برای سرمایهگذاران چه معنایی دارد

برای سرمایهگذاران نهادی و خردهفروش در حوزهٔ رمزنگاری، پروندهٔ MicroStrategy تفاوت بین مواجههٔ سهامی و مالکیت مستقیم بیتکوین را برجسته میکند. MSTR میتواند از طریق یک سازوکار شرکتی قرارگیری افزایشی (leverage-like exposure) به رشد قیمت بیتکوین فراهم کند، اما در عین حال ریسکهای خاص شرکتی، نوسانات ناشی از مشتقات و سناریوهای لیکوییدیشن را به همراه دارد که دارندگان بیتکوین نقدی را مستقیماً تهدید نمیکند.

سرمایهگذارانی که MicroStrategy را بررسی میکنند باید افق زمانی، تحمل ریسک و هدف از مواجهه را بسنجند: آیا خواهان مواجههٔ مستقیم با قیمت بیتکوین (مالکیت بیتکوین) هستند یا به دنبال مواجههٔ شرکتی و تمام پیچیدگیهای آن میباشند؟ برای آنهایی که خواهان مواجههٔ خالص و ساده با حرکت قیمت بیتکوین هستند، نگهداری BTC ممکن است گزینهٔ شفافتر و مقاومتری باشد؛ از سوی دیگر، برای سرمایهگذارانی که ترجیح میدهند از طریق سهام یک شرکت با سابقهٔ تجمع تهاجمی وارد شوند، MSTR همچنان یک گزینهٔ پرانگیزه اما پرنوسان است.

بهطور عملی، مدیریت ریسک در این زمینه میتواند شامل تنوعبخشی بین داراییهای آنچین و اوراق، استفاده از ابزارهای پوششی مانند اختیار معامله یا فیوچرز برای محافظت از نوسانات، و سنجش مداوم نقدینگی بازار و سناریوهای استرس باشد. همچنین توجه به جنبههای مالیاتی، مقرراتی و گزارشدهی خزانهداری شرکت برای سرمایهگذاران اهمیت دارد؛ زیرا تصمیمات شرکتی میتواند روی ارزش سهام و نقدینگی بازار اثر معنادار بگذارد. در نهایت، انتخاب بین MSTR و بیتکوین نقدی تابع اهداف سرمایهگذاری، محدودیتهای عملیاتی و چشمانداز ریسک-بازده هر سرمایهگذار خواهد بود.

منبع: cointelegraph

نظرات

کوینپالس

جالبه؛ MSTR همچنان خریده، اما این که شرکت ممکنه تحت فشار بفروشه رو دست کم نگیریم. مالکیت مستقیم حس امنتری داره به نظرم البته ممکنه اشتباه کنم

روادیتا

اگه بیتکوین حدود ۸۰٬۰۰۰ باشه و خزانه MSTR هنوز سودده، چرا شورتا انقدر بالاست؟ یه قسمت بازار فقط برای هجینگ میاد، یا چی؟

ارسال نظر