7 دقیقه

استاندارد چارترد چشمانداز ۲ تریلیون دلاری استیبلکوین تا پایان ۲۰۲۸ را تأیید کرد

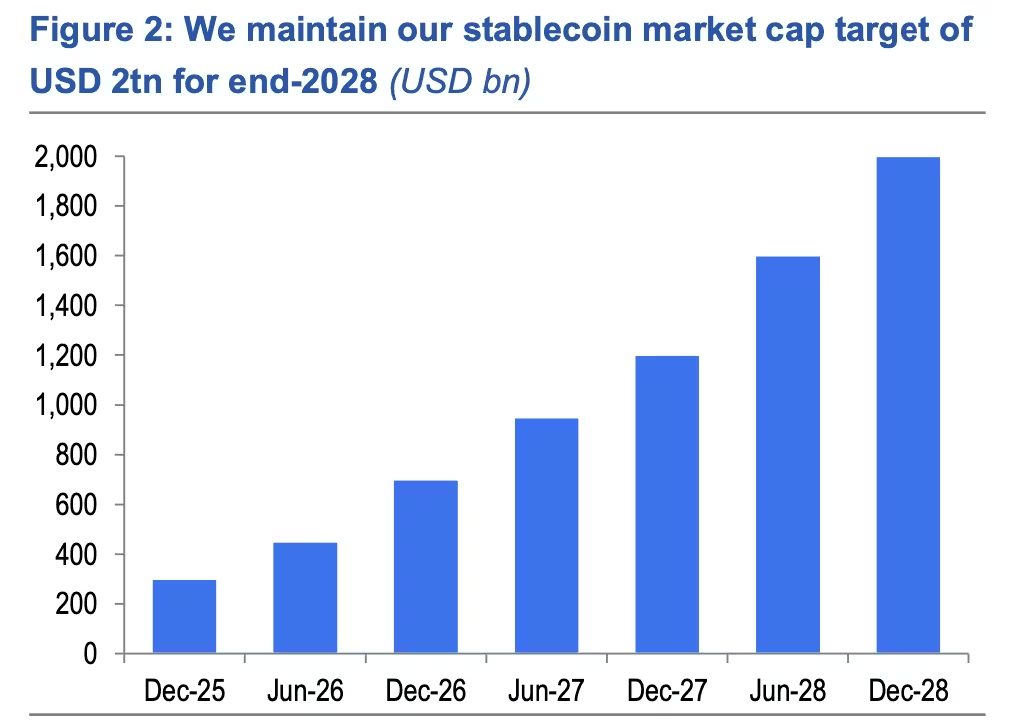

بانک استاندارد چارترد بار دیگر پیشبینی خود را مبنی بر رشد بازار استیبلکوینها تا سطح ۲ تریلیون دلار تا اواخر سال ۲۰۲۸ تأیید کرد، هرچند انتظارات خود را درباره سهم تقاضای این استیبلکوینها از اوراق خزانه کوتاهمدت ایالات متحده (T-bills) تجدید نظر کرد. پژوهش تازه این بانک همچنان دیدگاهی صعودی و بلندمدت نسبت به پذیرش استیبلکوین دارد، اما جریانهای ذخیرهای پیشبینیشده به سمت اوراق خزانه را بازتنظیم کرده است.

تحلیل کاهش برآورد تقاضای اوراق خزانه ولی خوشبینی کلی حفظ شد

در گزارشی که روز دوشنبه با Cointelegraph به اشتراک گذاشته شد، تحلیلگران جفری کندریک و استراتژیست نرخهای آمریکا، جان دیویس، اشاره کردند که استیبلکوینهایی مانند USDT تِتر و USDC شرکت سرکل میتوانند به صورت معناداری تقاضا برای اوراق خزانه کوتاهمدت را افزایش دهند، زیرا صادرکنندگان و نگهدارندگان (کاستودیها) ممکن است این اوراق را بهعنوان ذخایر نقدی نگه دارند. پیشبینیهای قبلی نشانهٔ جذب بسیار زیاد اوراق خزانه توسط بازار استیبلکوینها بود، اما استاندارد چارترد اکنون برآورد جدید تقاضای T-bill مرتبط با استیبلکوینها را بین ۸۰۰ میلیارد تا ۱ تریلیون دلار تا اواخر ۲۰۲۸ قرار داده است؛ رقمی که نسبت به پیشبینی قبلی ۱.۶ تریلیون دلاری در آوریل ۲۰۲۵ کاهش یافته است.

دلیلِ اهمیت این بازنگری

این بازنگری نشاندهنده رشد نزدیکمدت کمتر از حد انتظار در ارزش بازار استیبلکوین دلار-محور است — بازاری که در دورههای اخیر ضعف بازار تقریباً حول حدود ۳۰۰ میلیارد دلار نوسان کرده است — و همچنین بازبینی در دینامیکهای مدیریت ذخایر است. با وجود این موانع سیکلیکال، بانک دلایل رشد میانمدت را به شفافیت مقرراتی نسبت میدهد و تصویب قانون GENIUS در آمریکا در ۲۰۲۵ را بهعنوان یک کاتالیزور ساختاری برای تقاضای نهادی استیبلکوین و پذیرش گستردهتر رمزارزها میداند.

پیامدها برای انتشار اوراق خزانه و نقدینگی بازار

تیم استاندارد چارترد اشاره کرده است که نیازهای ذخیرهای ناشی از استیبلکوینها هنوز میتواند تقاضای کلی اوراق خزانه را به شکل قابلتوجهی افزایش دهد؛ یکی از سناریوهای مطرحشده در گزارش نشان میداد که تقاضای تجمعی اوراق خزانه میتواند در صورتی که الگوهای ذخیره استیبلکوین و پذیرش نهادی تسریع شود، تا حدود ۲.۲ تریلیون دلار تا سال ۲۰۲۸ برسد. تحلیلگران همچنین تأکید کردند که وزارت خزانهداری ایالات متحده ممکن است رشد تقاضای بخش خصوصی را بهعنوان توجیهی برای انتشار اوراق خزانه اضافی تلقی کند. آنها به اظهارات وزیر خزانهداری اسکات بسنت اشاره کردند که گفته بود قانون GENIUS میتواند «یک ویژگی مهم در تأمین مالی دولت آمریکا» شود.

سناریوها و محورهای تاثیرگذار بر عرضه و تقاضا

در گزارش استاندارد چارترد چند سناریوی متفاوت بررسی شده است که هر یک بر مبنای سرعت پذیرش نهادی، شیوههای نگهداری ذخایر (مثلاً نگهداری نقدی در حسابهای بانکی در مقابل نگهداری در اوراق خزانه کوتاهمدت) و سیاستهای انتشار وزارت خزانه شکل میگیرند. موارد کلیدی شامل موارد زیر هستند:

- سناریوی کند: رشد آهستهتر استیبلکوینها با نگهداری مقادیر کمتر اوراق خزانه بهعنوان ذخیره => تأثیر محدود بر بازار T-bill و نقدینگی.

- سناریوی میانه: رشد تدریجی پذیرش نهادی و الگوی متوازن ذخایر => تقاضای اوراق خزانه تقریباً بین ۸۰۰ میلیارد تا ۱ تریلیون دلار تا ۲۰۲۸.

- سناریوی شتابدار: پذیرش سریع نهادی و تمرکز بر اوراق خزانه بهعنوان ابزار ذخیره => تقاضای تجمعی تا حدود ۲.۲ تریلیون دلار و احتمال فشار بر نرخهای بازده کوتاهمدت.

هر یک از این سناریوها پیامدهای متفاوتی برای قیمتگذاری اوراق خزانه، منحنی بازده، و مدیریت نقدینگی صرافیها و نگهدارندگان خواهد داشت.

بهروزرسانیهای دیگر پیشبینی بازار

علاوه بر تحلیل استیبلکوین و اوراق خزانه، استاندارد چارترد موضع صعودی بلندمدت خود نسبت به داراییهای دیجیتال را تکرار کرد و همچنان مدل خود را برای بازار استیبلکوین تا ۲ تریلیون دلار تا پایان ۲۰۲۸ حفظ کرده است. بانک قبلاً چشمانداز بسیار خوشبینانهای برای بیتکوین در همین بازه زمانی ارائه داده بود، اما اخیراً هدف BTC برای ۲۰۲۶ را از ۱۵۰٬۰۰۰ دلار به ۱۰۰٬۰۰۰ دلار کاهش داده و احتمال افت تا حدود ۵۰٬۰۰۰ دلار پیش از هرگونه بازیابی را مطرح کرده است. این تعدیلات بازتابی از نوسان مداوم در ارزش بازار رمزارزها، نقدینگی و جریانهای کلان به سمت اوراق خزانه کوتاهمدت امن هستند.

جزئیات فنی درباره مدیریت ذخایر استیبلکوین

برای درک بهتر اینکه چگونه استیبلکوینها میتوانند تقاضا برای اوراق خزانه را شکل دهند، لازم است مکانیزمهای مدیریت ذخایر را بررسی کنیم. صادرکنندگان استیبلکوین بهطور کلی باید ذخایری نگه دارند که با عرضه توکنهایشان همخوانی داشته باشد؛ این ذخایر ممکن است شامل پول نقد، سپردههای بانکی، اوراق کوتاهمدت دولتی یا ترکیبی از اینها باشد. مزایای نگهداری T-bill بهعنوان ذخیره شامل نقدشوندگی بالا، نقدپذیری بازار و ریسک اعتباری بسیار پایین است. با این حال، انتخاب ترکیب ذخایر تابعی از هزینه فرصت، بازده، و سازوکارهای تنظیمی است که ممکن است صادرکنندگان را ملزم به نگهداری داراییهای خاصی بکند.

از منظر فناوری و عملیاتی، نگهداری گستردهٔ اوراق خزانه نیز نیازمند زیرساختهای کاستودی و توثیق (custody & settlement) سازگار با بازار پول سنتی است، بهویژه اگر بازیگران نهادی مانند بانکها، صندوقهای سرمایهگذاری، و شرکتهای پرداخت به مقیاس بازار وارد شوند.

چه مواردی را معاملهگران و نهادها باید زیر نظر داشته باشند

شرکتکنندگان در بازار اعم از معاملهگران خرد، مدیران دارایی، و نهادهای نهادی باید مجموعهای از شاخصها و تحولات کلیدی را دنبال کنند تا بتوانند نسبت به تغییرات احتمالی در نقدینگی، بازده و استراتژیهای ذخیره واکنش نشان دهند:

- روندهای ارزش بازار استیبلکوین: افزایش یا کاهش در مارکتکپ استیبلکوینها میتواند مشخصکنندهٔ نیاز به ذخایر بیشتر یا کمتر باشد.

- تحولات مقرراتی: چارچوبهای قانونی جدید، بهویژه اجرای قانون GENIUS و مقررات پایدارسازی استیبلکوین، میتواند ساختار سرمایه و ترجیحات ذخیرهای صادرکنندگان را تغییر دهد.

- برنامههای انتشار وزارت خزانه: اطلاعیههای سهماهه بازپرداخت و برنامههای انتشار T-bill میتواند بر کمیابی و بازده این اوراق اثر بگذارد.

- خریدهای مدیریت ذخایر فدرال رزرو: تغییر در خرید یا فروش داراییهای ذخیرهای توسط فدرال رزرو میتواند عرضه نقدینگی بازار پول کوتاهمدت را تغییر دهد.

- نقدینگی بازار ثانویه: عمق بازار T-bill، اسپردها و فعالیت بازارگردانان بر اجرای استراتژیهای ذخیره و قابلیت تبدیل سریع داراییها تأثیر دارد.

نظارت فعال روی این متغیرها به نهادها کمک میکند تا ریسک نقدینگی و ریسک نرخ بهره را در استراتژیهای ذخیره استیبلکوین مدیریت کنند.

تأثیرات پتانسیل بر سیاستگذاری و انتشار اوراق

اگر تقاضای بخش خصوصی برای اوراق خزانه به شکل قابلتوجهی افزایش یابد، چند پیامد سیاستی محتمل وجود دارد: وزارت خزانه میتواند بهمنظور تأمین مایحتاج بازار و کنترل منحنی بازده اقدام به افزایش انتشار T-bill کند؛ فدرال رزرو ممکن است در سیاستهای بازار باز (open market operations) خود تجدیدنظر کند؛ و تنظیمکنندهها احتمالاً چارچوبهای گزارشدهی و شفافسازی ذخایر استیبلکوین را سختگیرانهتر خواهند کرد تا ثبات مالی را تضمین کنند. این واکنشها هر یک میتوانند به نوبه خود بر هزینه تأمین مالی دولت و شرایط بازار پول تأثیر بگذارند.

ملاحظات فنی و ریسکهای عملیاتی

نگهداری مقادیر عظیم اوراق خزانه بهعنوان ذخیره استیبلکوینها با چالشهای عملیاتی همراه است. ریسکهای احتمالی عبارتند از: ریسک تطبیق (matching risk) بین سررسید داراییهای ذخیره و جریانهای احتمالی خروج توکن، ریسک نقدینگی اگر بازار T-bill بهطور موقت کمعمق شود، و ریسک انطباقی مرتبط با استانداردهای حسابداری و افشاء. علاوه بر این، تمرکز زیاد ذخایر در گونهٔ خاصی از داراییها میتواند منجر به تعاملات پیچیدهتری بین بازارهای نقدی و مشتقه شود که نیازمند مانیتورینگ دقیق است.

بهعنوان مثال، اگر تعداد زیادی از استیبلکوینها بهصورت همزمان اقدام به بازخرید کنند و منابع ذخیره عمدتاً در اوراق خزانه نگهداری شود، بازار ممکن است تحت فشار فروشی موقت قرار بگیرد که بازدهها را بالا برده و هزینه تأمین نقدینگی را افزایش دهد؛ این امر میتواند موجب بازخوردهایی شود که بر قیمت سایر داراییهای پرریسک نیز تأثیر بگذارد.

جمعبندی و نکات عملگرایانه

استاندارد چارترد با وجود بازنگری در پیشبینی مقدار تقاضای T-bill ناشی از استیبلکوینها، دیدگاه بلندمدت خود را در مورد رشد بازار استیبلکوینها تا سطح ۲ تریلیون دلار حفظ کرده است. این ترکیب از خوشبینی بلندمدت و تعدیل نزدیکمدت نشاندهنده این واقعیت است که بازار در مسیر بلوغ قرار دارد اما تحت تأثیر عوامل سیکلیکال، نقدینگی و مقررات قرار دارد.

نکاتی برای تصمیمگیرندگان بازار:

- نهادها باید سناریوهای مختلف عرضه و تقاضا را مدلسازی کرده و برنامههای احتیاطی برای فشارهای نقدینگی تدارک ببینند.

- تنوعبخشی به انواع داراییهای ذخایر (نقد، سپردههای بانکی، اوراق) میتواند ریسکهای نقدینگی را کاهش دهد.

- شفافیت و انطباق با چارچوبهای مقرراتی نوظهور، از جمله الزامات افشاء، برای جلب اعتماد نهادی ضروری است.

پیگیری قوانین مرتبط با استیبلکوین، گزارشهای وزارت خزانه و سیاستهای فدرال رزرو همراه با تحلیل تکنیکال بازارهای نقدی کوتاهمدت، به بازیگران بازار کمک میکند تا استراتژیهای متناسب با ریسک و فرصت تعریف کنند. در نهایت، تعامل میان بازار سنتی اوراق و بازارهای دیجیتال یک جنبهٔ کلیدی تحول مالی در سالهای آینده خواهد بود.

.webp "گسترش خزانه اتریوم بیت ماین و توقف BMNR در مقاومت")

نظر بگذارید

نظرات (2)

پیشبینی جسورانهس، ولی تمرکز روی T-bill میتونه خطر بسازه؛ اگه همه ذخایر تو یه جا جمع شه، نقدینگی حساس میشه. باید نظارت قوی باشه و تنوع

واقعا این پیشبینی قابل اتکا ست؟ ۲ تریلیون خیلی بزرگه، مخصوصا با اون نوسان بازار، اگه رگولاتوری سخت بگیره چی میشه... تلاطم نقدینگی رو دیدم ولی هنوز شک دارم