7 دقیقه

خروج او.جیها از بیتکوین ریسک نقدینگی و فشار فروش را بالا میبرد

انتقال اخیر بیتکوین از دست سرمایهگذاران بلندمدت به خریداران کمتر متعهد، بحث درباره تابآوری بازار و ریسکهای نقدینگی را دوباره داغ کرده است. در حالی که قیمت BTC در حوالی $86,421 قرار دارد و حجمهای بزرگتری بین کیفپولها جابهجا میشود، سرمایهگذار باتجربه طلا، پیتر شیف (Peter Schiff)، هشدار داد که این جابهجایی — از به اصطلاح "OGها" به "دستهای ضعیف" — میتواند در آینده فروشهای سنگینتری را تشدید کند. شیف معتقد است زمانی که دارندگان با تجربه داراییهای خود را نقد میکنند، شناوری عرضه در بازار افزایش مییابد و اگر خریداران جدید پشتوانه و اعتماد کافی نداشته باشند، احتمال ضررهای شدیدتر و نوسانات بزرگتر بیشتر خواهد شد.

چرا خارج شدن کوینها از دستهای قوی اهمیت دارد

وقتی نهنگها و پذیرندگان اولیه موقعیتهای خود را میبندند، مقادیر قابل توجهی نقدینگی به بازار تزریق میشود. این نقدینگی در کوتاهمدت ممکن است توسط معاملهگران خرد، میزهای OTC و نهادهای نهادی جذب شود، اما در عین حال ریسک اصلاحهای قیمتی سنگینتر در آینده را افزایش میدهد. توان بازار برای جذب فروش متمرکز به عوامل متعددی بستگی دارد: عمق بازار، دفتر سفارش صرافیها، ظرفیت جذب موسسات، و رفتار ورود کنندگان جدید به بازار.

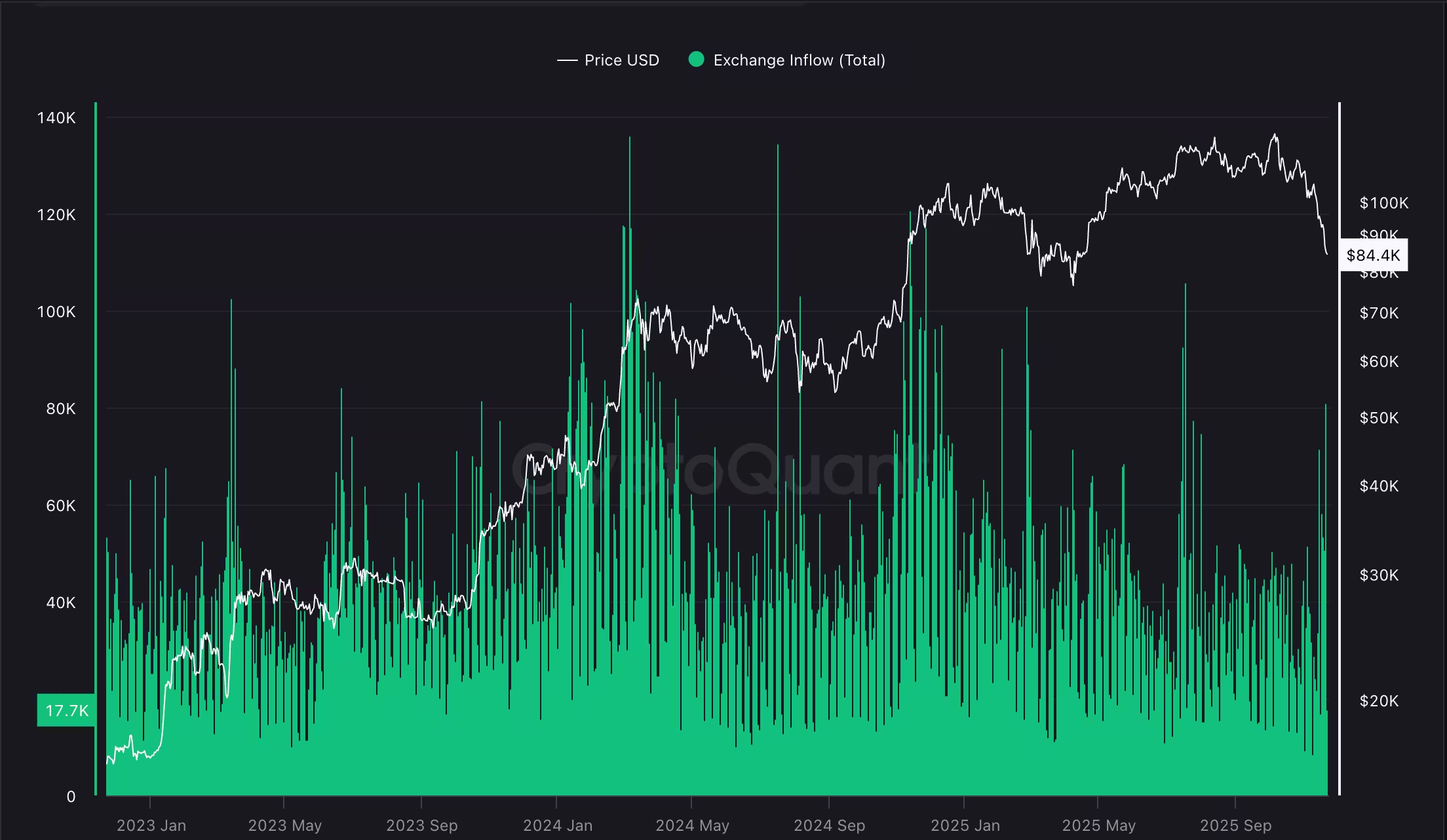

در عمل، وقتی حجمهای بزرگ به صرافیها وارد میشود یا از طریق کیفپولهای نهنگ به آدرسهای شناختهشده منتقل میشود، احتمال بروز لغزش قیمتی (slippage) و تشکیل صف فروش افزایش مییابد. دادههای زنجیرهای (on-chain) نشان میدهد که نهنگها و دارندگان بلندمدت بیش از 400,000 BTC را تنها در ماه اکتبر به بازار عرضه کردهاند؛ این سطح از عرضه میتواند فشار نزولی قابلتوجهی ایجاد کند و قیمت را زیر سطوح کلیدی ببرد.

تحلیلگرانی که به عمق بازار و دفتر سفارشها نگاه میکنند، میگویند ظرفیت جذب فروشهای بزرگ محدود است؛ حتی اگر خریداران نهادی بتوانند در کوتاهمدت بخش زیادی از جریان را جذب کنند، تکرار یا افزایش این جریانها میتواند منجر به اصلاحات قیمتی بزرگتر شود. از سوی دیگر، روند خروج کوینها از کیفپولهای بلندمدت به کیفپولهای فعال یا صرافیها، معیاری مهم برای سنجش فشار عرضه فوری است و تحلیلگران آن را به عنوان شاخص هشدار دهنده برای فروشهای بعدی دنبال میکنند.

جریان ورود بیتکوین به صرافیها، که تعداد BTCهای ارسالشده برای فروش را ثبت میکند، همچنان در سطوح بالاست.

چه کسانی میفروشند و بازار چگونه واکنش نشان میدهد

فروشندگان شناختهشده شامل برخی از نخستین دارندگان و سرمایهگذاران عمومی بودهاند. به عنوان مثال، یکی از پذیرندگان اولیه در ماههای اخیر تمام موقعیت 11,000 BTC خود را فروخت؛ چنین حجمهایی وقتی در بازار آزاد عرضه میشوند میتوانند تأثیر روانی و واقعی بر قیمت داشته باشند. همچنین نویسنده و سرمایهگذار روبرت کیوساکی (Robert Kiyosaki) اعلام کرد که پس از دورهای تجمع، داراییهای خود را فروخته است. کیوساکی گفت قصد دارد سودها را در کسبوکارهای تولیدکننده جریان نقدی (cash-flowing businesses) بازسرمایهگذاری کند و ممکن است در صورت بهبود شرایط نقدینگی و جریان نقدی مثبت، دوباره به بیتکوین بازگردد؛ این نمونهای از تغییر استراتژی میان سرمایهگذاران با تجربه است.

در سطح کلیتر، ترکیب فروشهای عمومی و انتقال داراییها از کیفپولهای سرد (cold wallets) به کیفپولهای فعال یا صرافیها میتواند سیگنالی از تغییر در ترکیب مالکان باشد: از هولدرهای بلندمدت که اغلب دیدگاهی «نگه دار و فراموش کن» داشتند، به مالکانی که در صورت هر تلاطمی احتمال فروش را بالا میبرند. این تغییر میتواند باعث شود بازار نسبت به رویدادهای منفی یا اخبار اقتصادی واکنش سریعتر و شدیدتری نشان دهد.

همچنین باید توجه داشت که سهم فروش در صرافیهای متمرکز و میزهای OTC متفاوت است؛ میزهای OTC معمولاً میتوانند سفارشهای بزرگ را بدون تأثیر بزرگ روی قیمت مدیریت کنند، اما زمانی که سفارشها بهصورت عمده وارد دفتر سفارش صرافیها شوند، احتمال لغزش و نوسانات افزایش مییابد. در نهایت، ترکیب رفتار فروشندگان و ساختار اجرای سفارشها تعیینکننده عمق و دوام اصلاحات است.

تسویههای اهرمی و فشار کوتاهمدت

تحلیلگران دو عامل فوری را در کاهشهای اخیر مقصر میدانند: فروش توسط دارندگان بلندمدت و تسویههای اهرمی (leveraged liquidations) در بازار مشتقات کریپتو. پلتفرمهایی مانند Bitfinex اشاره کردهاند که این ترکیب، عامل اصلی ضعف قیمتی کوتاهمدت بوده است. در بازارهای مشتقه، پوزیشنهای اهرمی با افزایش ضرر مواجه میشوند و صرافیها برای محافظت از خود پوزیشنها را مجبور به تسویه میکنند؛ این فرایند میتواند حرکتهای آبشاری ایجاد کند که در آن یک موج تسویه، موجهای بعدی را نیز فعال میکند.

مکانیزمهایی مثل کال مارجین (margin call) و اجرای اجباری پوزیشنها در سطوح نقدینگی پایین، همچنین نرخهای فاندینگ (funding rates) منفی برای فروشندگان کوتاهمدت، میتواند چشمانداز نوسانات را تشدید کند. وقتی تسویههای اهرمی با فروش متمرکز نهنگها همزمان شود، بازار ظرفیت محدودی برای جذب این فشار دارد و در نتیجه دامنه افتها گسترش مییابد.

علاوه بر این، ابزارهای مشتقه نظیر قراردادهای دائمی (perpetual swaps) با فاندینگ ریتهای بالا یا نوسانی میتوانند رفتار معاملاتی را تشدید کنند؛ معاملهگرانی که از اهرم بالا استفاده میکنند در معرض بسته شدن اجباری پوزیشنها قرار دارند و این بسته شدنها میتواند نقدینگی را در لحظه کاهش دهد، اسپردها را افزایش دهد و نقدینگی روی زنجیره (on-chain liquidity) را تحت فشار قرار دهد.

علیرغم نوسان و فشار کوتاهمدت، برخی از فاکتورهای بنیادین هنوز حمایتی هستند. علاقه و پذیرش نهادی ادامه دارد؛ محصولات سرمایهگذاری قانونی، راهحلهای حضانت (custody) و افزایش استخدامها در واحدهای سرمایهگذاری دیجیتال نشان میدهد که روایت بلندمدت بیتکوین برای برخی بازیگران کلیدی پابرجاست. بسیاری از بازیگران بازار معتقدند که بهبود شرایط نقدینگی و کاهش عرضه در صرافیها در طول زمان میتواند شتاب صعودی را بازگرداند.

اعتقاد خردهفروشی و مسیر پیشرو

با این حال، فقدان اعتقاد در بین سرمایهگذاران خرد یک آسیبپذیری مهم است. وینیت بودکی (Vineet Budki) از Sigma Capital هشدار داده است که دارندگان خرد معمولاً در اولین نشانههای مشکل اقدام به فروش میکنند و این رفتار میتواند افتها را در بازار نزولی تشدید کند — گاهی تا حدی که باعث اصلاحات عمیق و سریع شود. نکته کلیدی این است که تعامل بین ظرفیت جذب موسسات (institutional absorption capacity) و احساسات خردهفروشی تعیین خواهد کرد که آیا بازار به سرعت تثبیت میشود یا با یک اصلاح طولانیمدت مواجه میماند.

برای معاملهگران و سرمایهگذاران، رصد دقیق معیارهای زنجیرهای و بازار مشتقات ضروری است. جریان ورود به صرافیها (exchange inflows)، آدرسهای نهنگ (whale wallets)، شاخصهای نقدینگی on-chain مانند موجودی صرافیها (exchange reserves)، نرخهای فاندینگ و موقعیتهای باز (open interest) در بازار مشتقات میتوانند هشداری اولیه از افزایش فشار فروش ارائه دهند. همچنین تحلیل دفتر سفارش صرافیها، حجم معاملات در بازههای زمانی مختلف و ضریب نفوذ سفارشهای بزرگ در بازار (market impact) ابزارهای مفیدی برای آمادهشدن در برابر افزایش نوسان به شمار میآیند.

از منظر مدیریت ریسک، توصیههای عملی شامل تنوعبخشی به سبد، استفاده محتاطانه از اهرم، تعیین سطوح خروج مشخص و آمادهبودن برای نوسان شدید بازار است. سرمایهگذاران نهادی معمولاً از ترکیب خرید پلهای (dollar-cost averaging) و مدیریت فعال دامنه ریسک استفاده میکنند تا در مواجهه با موجهای فروش بزرگ از زیانهای نامطلوب جلوگیری کنند.

همچنین باید به عوامل کلان اقتصادی و سیاسی توجه داشت: سیاستهای پولی بانکهای مرکزی، نرخ بهره واقعی، شاخص دلار آمریکا، و جریانهای سرمایه بینالمللی میتواند بر تقاضای ریسکپذیر و در نتیجه بر قیمت بیتکوین تأثیر بگذارد. به عنوان مثال، افزایش نرخهای بهره معمولاً هزینه فرصت نگهداری داراییهای بدون بازده را بالا میبرد و میتواند فشار فروش بر داراییهای ریسکپذیر را افزایش دهد.

در کوتاهمدت، بازار ممکن است دورههایی از نوسان بالا را تجربه کند که هم فرصت و هم ریسک را همراه دارد. معاملهگران فعال میتوانند از نوسان برای کسب سود استفاده کنند، در حالی که سرمایهگذاران بلندمدت باید بر اصول بنیادین، مدیریت ریسک و تحلیل زنجیرهای تمرکز کنند تا تصمیمات آگاهانهتری اتخاذ کنند. در نهایت، ترکیب اطلاعات on-chain، دادههای صرافی و تحلیل رفتاری سرمایهگذاران بهترین دید را از مسیر پیشرو ارائه میدهد.

منبع: cointelegraph

نظرات

نیما

تحلیلش خوبه ولی یه کم بزرگنمایی شده به نظرم... مخصوصا تاکید روی مشتقهها. اگه خردهفروشا وحشت کنن، موج فروش میتونه سنگین بشه، باید صبور بود و سبد رو تقسیم کرد

کوینکس

اوجیها دارن میفروشن؟ نگرانکنندهست. اما آمار ۴۰۰k BTC رو از کجا اوردن، منابع؟ خیلی مهمه.

ارسال نظر