8 دقیقه

استیبلکوینها شاهد ورود عظیم سرمایه در سهماهه سوم شدند

استیبلکوینها در ۹۰ روز گذشته بیش از ۴۵ میلیارد دلار ورود خالص سرمایه را ثبت کردند و این امر نشاندهنده تجدید علاقه به داراییهای رمزنگاریشده وابسته به دلار آمریکا است. دادههای RWA.xyz نشان میدهد که در سهماهه سوم میزان تولید خالص (net minting) بهطور چشمگیری از حدود ۱۰.۸ میلیارد دلار در سهماهه دوم به ۴۵.۶ میلیارد دلار در سهماهه سوم افزایش یافت — جهشی معادل ۳۲۴٪ که عمدتاً در میان تعداد محدودی از منتشرکنندگان بزرگ و یک بازیگر الگوریتمی رو به رشد متمرکز شده است. این افزایش نهتنها حجم بازار را بالاتر برده، بلکه به بحثهای فنی و نظارتی جدیدی درباره ساختار نقدینگی، وثیقهگذاری و مدلهای انتشار دامن زده است.

برترینها: USDT، USDC و USDe از Ethena

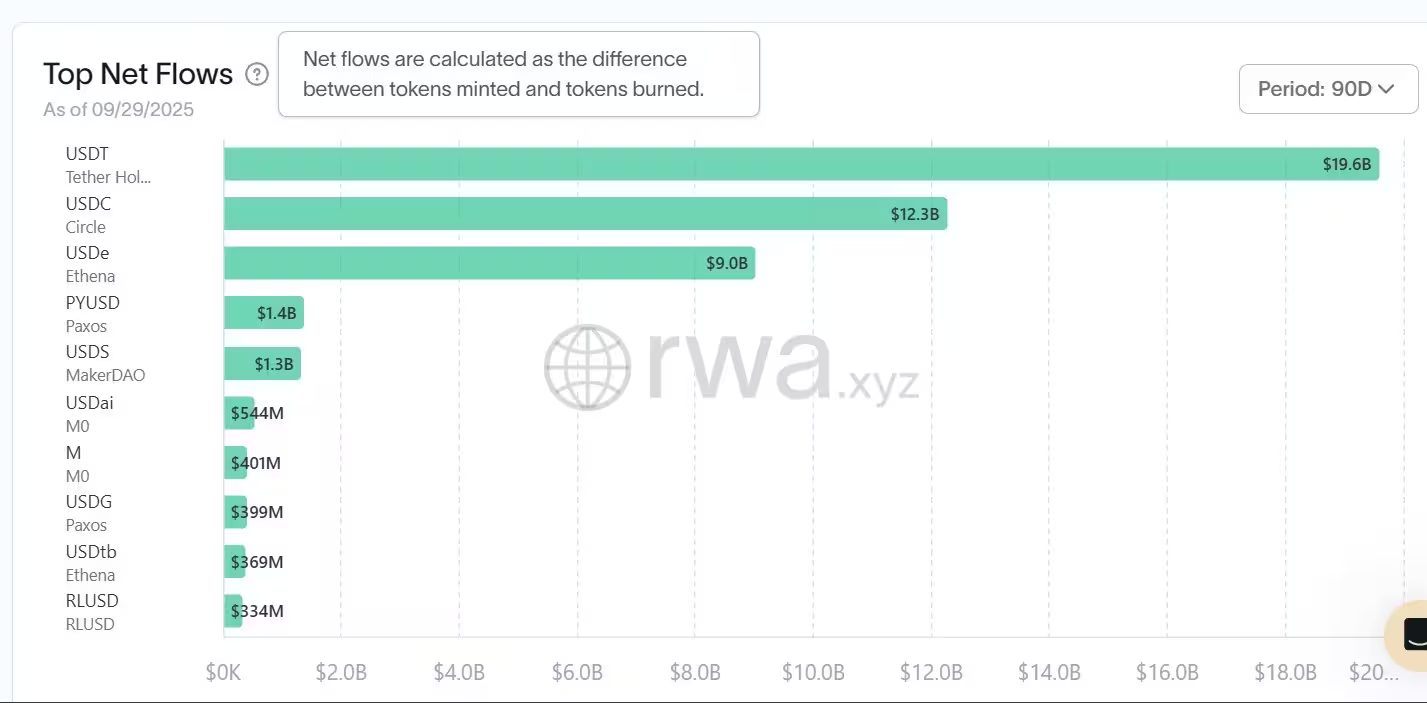

تتر (USDT) در این سهماهه با ۱۹.۶ میلیارد دلار جریان خالص ورودی در صدر قرار گرفت و آن را به غالبترین استیبلکوین از نظر انتشار در Q3 تبدیل کرد. دایره (Circle) و استیبلکوینش USDC با حدود ۱۲.۳ میلیارد دلار تولید خالص در رتبه دوم ایستاد، در حالی که در سهماهه قبل انتشار آن تقریباً ناچیز بود و این بازگشت ناگهانی نشاندهنده اعتماد مجدد سرمایهگذاران به این توکن و زیرساختهای مرتبط است. بازیگر نوظهور و قابل توجه، استیبلکوین سنتتیک Ethena با نماد USDe، تقریباً ۹ میلیارد دلار ورود خالص سرمایه را به خود اختصاص داد که نشان میدهد علاقه به گزینههای الگوریتمی و سنتتیک دلار در حال رشد است.

انتشار قابلتوجه دیگر شامل پیپال دلار (PYUSD) است که حدود ۱.۴ میلیارد دلار ورود خالص تجربه کرد، و USDS از MakerDAO که تقریباً ۱.۳ میلیارد دلار داشت. پروژههای درحالظهور مانند Ripple USD (RLUSD) و USDtb از Ethena نیز افزایشهای مستمر و در مقیاس کوچکتری را گزارش دادند که نشاندهنده تنوع فزاینده گزینهها در بازار استیبلکوین است. چنین پراکندگیای در انتشار میتواند برای تریدرها و استراتژیستهای دارایی دیجیتال امکان انتخاب مدلهای مختلف وثیقهگذاری و ریسک را فراهم کند؛ از استیبلکوینهای دارای ذخایر نقدی تا مدلهای ترکیبی مبتنی بر داراییهای واقعی و الگوریتمی.

جریانهای خالص استیبلکوین و اهمیت آنها

جریان خالص (net inflows) تفاوت بین تعداد استیبلکوینهای ضربشده و تعداد بازخریدشده در یک بازه زمانی مشخص را اندازهگیری میکند. جریان خالص مثبت نشاندهنده گسترش عرضه در گردش و افزایش تقاضا برای توکنهای وابسته به دلار است؛ تقاضایی که بازیگران بازار از آن برای ترید، تأمین نقدینگی در پروتکلهای DeFi، ورود و خروج از بازار (on-ramps/off-ramps) و مدیریت خزانهداری استفاده میکنند. جهش قابلتوجه در Q3 بهنوعی بازتاب اعتماد تجدیدشده به ابزارهای استیبلکوین بهعنوان ابزار نقدینگی و واحد حساب است، هرچند که نظارتهای ناظران بازار و تغییرات قوانین میتواند این پویایی را تحتتأثیر قرار دهد.

نکته فنی مهم این است که افزایش سریع عرضه همیشه به معنای استفاده گستردهتر از توکنها نیست؛ بلکه میتواند به دلایل مختلفی از جمله آمادهسازی خزانهها، آربیتراژ بینزنجیرهای یا حتی فعالیت بازارسازها برای افزایش نقدینگی در AMMها و صرافیها رخ دهد. در نتیجه، تحلیل دقیق مقاصد انتشار، ساختار ذخایر و مکانیسمهای بازخرید برای درک پایداری این رشد حیاتی است.

جریانهای خالص استیبلکوین در ۹۰ روز اخیر

توزیع بین شبکهها: اتریوم همچنان پیشتاز است

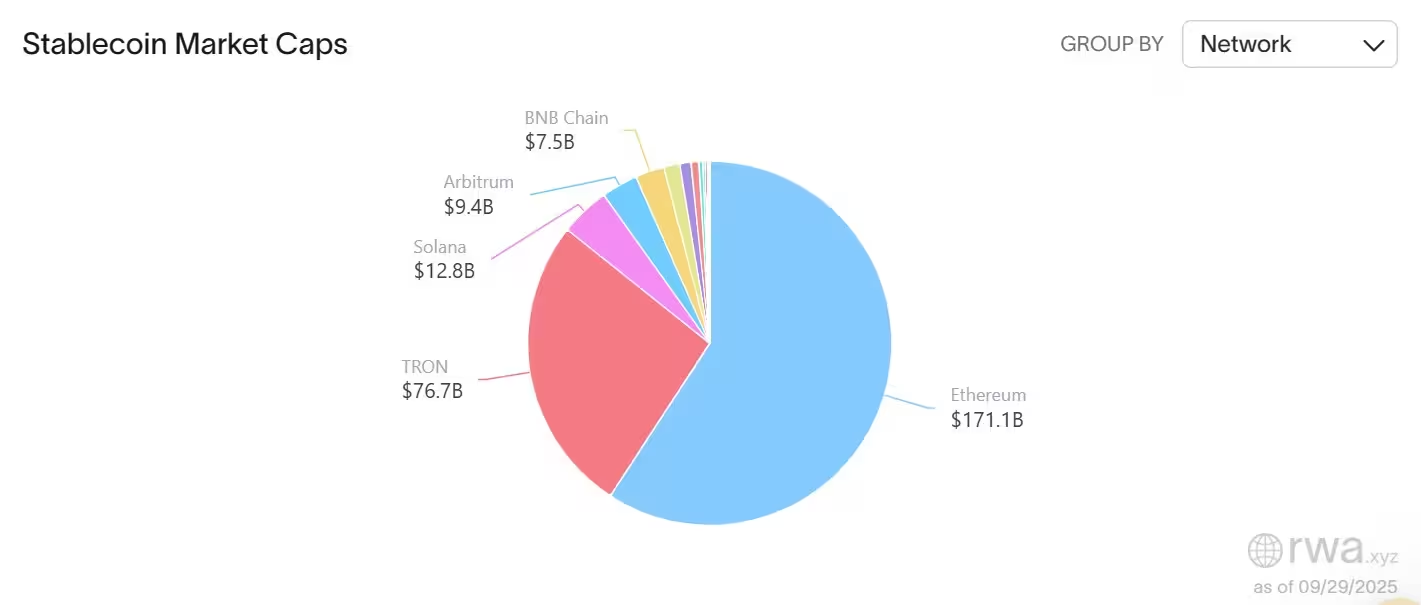

دادههای سطح شبکه نشان میدهد که اتریوم همچنان بزرگترین میزبان استیبلکوینهاست و حدود ۱۷۱ میلیارد دلار عرضه در گردش استیبلکوین روی این شبکه قرار دارد، بر اساس گزارش RWA.xyz. ترون با تقریبا ۷۶ میلیارد دلار در رتبه دوم ایستاده است. زنجیرههای دیگر مانند سولانا، آربیتراوم و BNB Chain جمعاً حدود ۲۹.۷ میلیارد دلار را میزبانی میکنند. این توزیع نشان میدهد که علیرغم ظهور راهحلهای لایه دوم و زنجیرههای جایگزین برای کارمزد پایینتر و تراکنشهای سریعتر، اکوسیستم اتریوم همچنان مرکز اصلی نقدینگی استیبلکوینها است.

عاملهای فنی مانند قابلیت تعامل (interoperability)، ابزارهای پلزنی (bridges)، و اکوسیستم قراردادهای هوشمندِ گسترده اتریوم به توسعه بازار استیبلکوینها روی این پلتفرم کمک کرده است. در مقابل، شبکههایی مانند ترون و سولانا با ارائه هزینه تراکنش پایینتر و تجربه کاربری سادهتر، جذابیت خود را برای کاربردهای پرداختی و حوالهای نشان دادهاند. روند آتی احتمالاً شامل بهبود پلها، استانداردسازی طریقه صدور و همچنین پیشرفت در مدیریت ریسک بین زنجیرهای خواهد بود تا از شکستهای پل و از بین رفتن نقدینگی جلوگیری شود.

ارزش بازار استیبلکوینها به تفکیک شبکه

سهم بازار و سرمایه کلی

بر اساس دادههای DefiLlama، تتر (USDT) تقریباً ۵۹٪ سهم بازار استیبلکوینها را در اختیار دارد، در حالی که USDC دایره حدود ۲۵٪ را در اختیار دارد. USDe از Ethena نیز در پی افزایش سریع انتشار خود تقریباً ۵٪ از بازار را به دست آورده است. ترکیب دادههای RWA.xyz و DefiLlama بازار کلی استیبلکوینها را در حدود ۲۹۰ میلیارد دلار در ۳۰ روز گذشته نشان میدهد. این ارقام به سرمایهگذاران و مدیران دارایی کمک میکند تا درک بهتری از تمرکز بازار و ریسکهای مرتبط با مدلهای مختلف انتشار داشته باشند.

برای تحلیلگران و سازمانها، نسبت سهم بازار میان چند صادرکننده بزرگ نشانهای از ریسک تمرکز است؛ ریسکی که میتواند در صورت بروز مشکل عملیاتی یا نظارتی برای یک صادرکننده، تأثیرات گستردهای بر کل اکوسیستم داشته باشد. علاوه بر این، بررسی ساختار ذخایر (نقدی، بدهی کوتاهمدت، داراییهای رمزنگاری یا داراییهای واقعی) و روندهای بازخرید، معیارهای کلیدی برای ارزیابی ثبات بلندمدت هر استیبلکوین هستند.

شاخصهای فعالیت که از رشد عرضه فاصله گرفتند

علیرغم افزایش قابلتوجه در سرمایه بازار و تولید خالص توکنها، برخی از معیارهای فعالیت ضعیفتر شدند. RWA.xyz گزارش میدهد که آدرسهای فعال ماهانه به ۲۶ میلیون کاهش یافتهاند — یعنی حدود ۲۲.۶٪ کاهش ماهبهماه — در حالی که حجم انتقالها به ۳.۱۷ تریلیون دلار افت کرده است که نشاندهنده کاهشی نزدیک به ۱۱٪ است. این سیگنالهای متفاوت نشان میدهد که در حالی که نقدینگی و عرضه گسترش یافتهاند، میزان مشارکت کاربران روی زنجیره و سرعت تراکنشها اخیراً کاهش یافته است.

کاهش در آدرسهای فعال و حجم انتقال میتواند دلایل چندگانهای داشته باشد: از تغییر الگوهای تریدینگ و کاهش نیاز به جابجایی داراییها، تا تمایل به ذخیرهسازی استیبلکوینها در کیفپولهای سرد یا استفاده بیشتر از سازوکارهای خارج از زنجیره برای تسویه حسابها. برای تصویر کاملتر، تحلیلگران باید شاخصهای دیگری مانند تعداد تراکنشهای بزرگ (whale transactions)، میزان استفاده از AMMها، و ورود یا خروج سرمایه از صرافیهای متمرکز را نیز بررسی کنند.

پیامدها برای تریدرها، خزانهها و DeFi

برای تریدرها و فعالان DeFi، افزایش استخرهای استیبلکوین معمولاً باعث بهبود عمق بازار و افزایش کارآیی معاملات در صرافیها و بازارسازهای خودکار (AMMها) میشود. نقدینگی بیشتر میتواند موجب کاهش لغزش قیمت (slippage) و تسهیل اجرای استراتژیهای معاملاتی پیچیدهتر شود. خزانهداریهای شرکتی و کاربران خرد ممکن است افزایش انتشار را نشانهای از عمیقتر شدن کاربرد بازار ببینند و از آن برای مدیریت نقدینگی و ذخایر ارزی استفاده کنند.

با این حال، ملاحظات نظارتی و مدیریتی نیز پررنگتر میشوند: تمرکز عرضه در میان چند صادرکننده بزرگ و رشد سریع راهحلهای الگوریتمی مانند USDe میتواند نگرانیهای ریسک سیستمی، شفافیت ذخایر و مدلهای بازخرید را افزایش دهد. ناظران ممکن است درخواست گزارشهای دقیقتر، حسابرسیهای منظم و استانداردهای بهتر برای ذخایر کنند. علاوه بر این، مدیریت ریسک در پروتکلهای DeFi باید شامل سناریوهای شوک نقدینگی، فروپاشی پلها و نوسانات اعتماد بازار باشد.

همچنین بازار به این موارد توجه خواهد داشت: آیا انتشار استیبلکوینها بهطور گسترده و متوازن ادامه مییابد یا بیشتر در چند پروژه متمرکز میماند، چگونه نقدینگی بین زنجیرهای (cross-chain liquidity) تحول مییابد، و آیا فعالیت زنجیرهای (on-chain activity) به سطحی بازمیگردد که با افزایش عرضه همخوانی داشته باشد یا خیر. پاسخ به این سوالات تعیینکننده سلامت و پایداری بلندمدت اکوسیستم استیبلکوینها خواهد بود.

منبع: cointelegraph

ارسال نظر