7 دقیقه

عقبنشینی اکتبر: جهش Uptober بیتکوین و دیوار نقدینگی

ماه اکتبر با همان شتاب سنتی «Uptober» برای بیتکوین و بازارهای گستردهتر رمزارز آغاز شد. تقاضای نهادی قوی، ورود سرمایههای چشمگیر به صندوقهای اسپات ETF در آمریکا و ازسرگیری تجمع (accumulation) باعث شد بیتکوین به محدودههای قیمتی تازهای صعود کند. با این حال، یک رکورد لیکوئیدیشن یکروزه و عمق اندک دفتر سفارشها بخش زیادی از این صعود را در نطفه خنثی کرد، و سرمایهگذاران و معاملهگران را با این پرسش روبهرو ساخت که مسیر پیشروی بیتکوین، صندوقهای ETF و بازار رمزارز به چه شکلی خواهد بود.

جریانهای ETF و قدرت اوایل ماه

ماه با تقاضای محسوس برای ETFهای اسپات آغاز شد. ورود سرمایههای بزرگ کمک کرد تا بیتکوین از نوارهای عرضه قبلی عبور کند و به یک سقف کوتاهمدت برسد. شرکتهای تحلیل دادههای آنچین و بازار نشانههایی از تجمع قابلتوجه توسط دارندگان میانرده (mid-tier holders) و تمرکز خرید در حوالی اوجهای جدید گزارش کردند، وضعیتی که این تصور را ایجاد کرد که روند صعودی زیرساخت نهادی و با دوام دارد. البته فاکتور فصلی تاریخچهای هم به این خوشبینی دامن زد: اکتبر اغلب یکی از ماههای با بازده درصدی بالا برای بیتکوین بوده است.

در کنار این عوامل، سیگنالهای کلان همچون بهبود پذیرش صندوقهای ETF، پوشش رسانهای نهادی و ورود سرمایهگذاران بلندمدت به بازار نقش مهمی در تقویت حس اعتماد داشتند. ارزش چنین ورودهایی در این است که میتوانند نقدینگی بلندمدت و چشمانداز قویتر برای کشف قیمت فراهم کنند، اما این موضوع وابسته به ساختار بازار و عمق دفتر سفارشها نیز هست.

Bitcoin monthly price returns

چه چیزی باعث اصلاح تند شد

در تاریخ 11 اکتبر یک رویداد زنجیرهای از حذف اهرمها (deleveraging) تقریباً 19 میلیارد دلار از موقعیتهای دارای لوریج در صرافیها را پاک کرد. این ریزش با عمق اندک دفتر سفارشها و تراکم موقعیتها در بخش مشتقات شدت گرفت؛ یعنی نقدینگی استراحتکننده کافی برای جذب فروشهای سریع ناشی از لیکوئیدیشن وجود نداشت. قیمتها تا محدودههای پایین صد هزار دلاری سقوط کردند و سپس تا حدی بازیابی شدند؛ این اتفاق نشان داد که چرا روندهای صعودی در شرایطی که اهرم و عمق بازار همخوانی ندارند بسیار شکنندهاند.

همزمان با این شوک، الگوریتمهای بازارساز (market makers) نیز در برخی پلتفرمها واکنش محافظهکارانهای داشتند که منجر به کاهش موقت در عرضه سفارشات خرید در نردبان قیمتی شد. چنین واکنشی میتواند وضعیت را تشدید کند زیرا نبود عمق کافی در سمت خرید باعث میشود هر موج فروش، فشار قیمتی بسیار بیشتری ایجاد کند.

نقدینگی، اهرم و ساختار بازار

یکی از مضامین تکرارشونده در میان ناظران بازار این است که حرکتهای قیمتی با شکاف آشکار نقدینگی تشدید شد. هرگاه حجمها در دوران وحشت افزایش یافت، دفتر سفارشها در اکثر صرافیهای اصلی بهطرز محسوسی نازک شد و برای دقایقی گاهی تقریباً خالی بهنظر میرسید. فقدان عمق بازارسازی اجازه داد لیکوئیدیشنها قیمتها را بسیار خشنتر از حالت عادی جابهجا کنند.

این پویایی نشاندهنده اهمیت مدیریت ریسک در بازارهای مشتقه، نرخهای تامین مالی (funding rates) در قراردادهای دائمی (perpetuals) و مواضع اختیار معامله (option positioning) برای ثبات قیمتی است. اهرم بیش از حد مانند یک گسل است: وقتی میشکند، میتواند نوسانات فراتر از حد معمول ایجاد کند و بهطور موقت بین قیمت اسپات و تقاضای بنیادی انحراف تولید کند.

از منظر ساختار بازار، حضور بازیگران مختلف — از بازارسازهای خودکار (AMMها) و میزهای اختصاصی بازارسازی تا شبکههای تأمینکننده نقدینگی نهادی — تعیین میکند که چگونه شوکها مهار میشوند یا تشدید میگردند. اگر اکوسیستم فعال برای تامین نقدینگی در سطوح متعدد قیمت وجود نداشته باشد، بازار به سرعت میتواند دچار نوسان و «فلاش کریش» شود.

نقاط دادهای که اهمیت دارند

پژوهشگران بازار چندین نشانگر سازنده را برجسته کردند که میتوانند به بازیابی کمک کنند: حذف اهرمهای اضافی ریسکهای ساختاری را کاهش داده است، جریانهای ورودی به ETFها در دوره فشرده همچنان میلیاردها دلار را جذب کردند، و تجمع دارندگان میانرده بخش قابلتوجهی از عرضه در گردش را به نقطه سود رساند. این عوامل در کنار هم این استدلال را قوت میبخشند که ساختار بازار احتمالاً سالمتر از چیزی است که در زمان اوج لیکوئیدیشن بهنظر میرسید.

علاوه بر این موارد، معیارهای آنچین نشان میدهند که میزان انتقال از کیفپولها به صرافیها در روزهای پیک افزایش یافت که نشاندهنده فشار فروش موقت بود، اما روند انباشت بلندمدت (on-chain accumulation) توسط نهادها و سرمایهگذاران خُرد پایدار به بازگشت اعتماد کمک کرده است. همچنین، بررسی funding rates و open interest در بازار مشتقات پس از شوک اولیه نشان میدهد که بخش از اهرمها تصفیه شدهاند که میتواند نوسان آینده را محدود سازد.

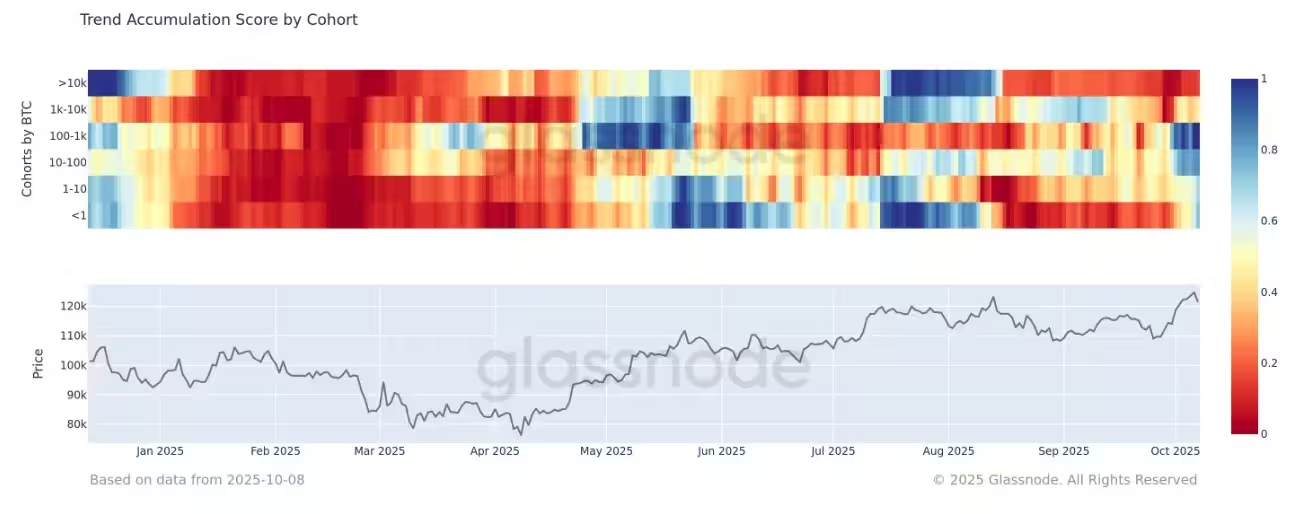

Bitcoin price vs accumulation cohort

آیا Uptober میتواند هنوز با قدرت پایان یابد؟

تحلیلگران در نظرات خود تقسیمشده اما محتاطانه خوشبین هستند. یک سناریو که در آن Uptober بازیابی میشود نیازمند آن است که بازارسازها، خریداران نهادی و تأمینکنندگان نقدینگی عمق دفتر سفارشها را بازسازی کنند. اگر نرخهای تامین مالی به سمت نرمال بازگردند و قراردادهای دائمی (perps) خود را تنظیم کنند، این میتواند پایهای سازنده برای ادامه روند صعودی فراهم سازد. پس از حذف اهرمهای افراطی، جریانهای ورودی از ETFها و تجمع بلندمدت ممکن است دوباره فرآیند کشف قیمت را هدایت کنند.

در طرف مقابل، اگر تأمینکنندگان نقدینگی همچنان محتاط بمانند و مشتقات در یک سمت تجمع شده ادامه دهند، یک شوک دیگر میتواند قیمتها را پایین ببرد یا دوره تثبیت طولانیتری ایجاد کند. این موضوع باعث میشود نتایج کوتاهمدت بیشتر به وضعیت ساختاری بازار وابسته باشد تا روایتهای فصلی بهتنهایی.

نکته مهم این است که پایان Uptober نه صرفاً تابعی از احساس فصلی است و نه تنها به ورود ETFها بستگی دارد؛ بلکه تعامل میان عمق بازار، مدیریت ریسک مشتقات، رفتار بازارسازها و سطح تقاضای نهادی تعیینکننده اصلی خواهد بود. روندها و دادههای آنچین در هفتهها و ماههای پیش رو کلید درک این تعامل خواهند بود.

آنچه سرمایهگذاران باید زیر نظر داشته باشند

- جریانهای ETF و تقاضای نهادی: خرید مستمر ETF اسپات یکی از ورودیهای کلیدی برای سناریوی صعودی است؛ پیگیری حجم ورود و نرخ خالص ورود سرمایه ضروری است.

- عمق دفتر سفارش و نقدینگی در صرافیهای اصلی: افزایش عمق در لایههای مختلف قیمتی ریسک وقوع یک لیکوئیدیشن سریع را کاهش میدهد.

- نرخهای تامین مالی و اوپن اینترست مشتقات: کاهش اهرم و نرمال شدن funding rates علامت مثبتی برای ثبات بازار است.

- شاخصهای تجمع آنچین: ادامه تجمع توسط دارندگان میانرده نشاندهنده باور فراتر از معاملهگران کوتاهمدت است و میتواند نشانگر پایهای قوی برای حمایت قیمت باشد.

- رفتار بازارسازها و نقدینگی نهادی: بازگشت یا افزایش فعالیت میزهای بازارسازی و لیکوئیدیتی پرووایدرها (LPها) نشان از بازسازی ظرفیت جذب شوکها خواهد داشت.

- شاخصهای نوسان و جریان سفارشات: اسپایکهای ناگهانی در شاخصهای نوسان و جریان سفارش میتوانند هشداردهنده باشند؛ مانیتورینگ این دادهها برای مدیریت ریسک حیاتی است.

نتیجهگیری

Uptober دقیقاً مطابق انتظارات پیش نرفت، اما فرضیه اصلی صعودی مرتبط با پذیرش ETF و علاقه نهادی لزوماً باطل نشده است. رویداد لیکوئیدیشن 11 اکتبر، نقاطضعف ساختار بازار — بهویژه دفتر سفارشهای نازک و اهرم بالا — را برجسته کرد، نه فروپاشی تقاضا. اگر نقدینگی بازسازی شود و سطح اهرمها پایین بماند، Uptober هنوز میتواند روی پایهای مستحکمتر به پایان برسد. برای معاملهگران و دارندگان بلندمدت، هفتهها و ماههای آتی تعیینکننده خواهد بود تا مشخص شود آیا رالی فصلی از سر گرفته میشود یا اکتبر به عنوان بازنشانیای که ناشی از محدودیتهای نقدینگی بود به یاد آورده خواهد شد.

در سطح عملی، پیشنهاد میشود سرمایهگذاران و معاملهگران پروفایل ریسک خود را بازبینی کنند، سطوح پشتیبانی و مقاومت کلیدی را مشخص نمایند و سناریوهای متعدد (سناریوی صعودی، خنثی و نزولی) را برای مدیریت پوزیشنهای مشتقه و اسپات آماده داشته باشند. ترکیب دادههای آنچین، آمار جریان ETF و سنجش عمیق دفتر سفارشها ابزارهای عملی و ضروری برای تصمیمگیری آگاهانه در این دوره محسوب میشوند. بهعلاوه، برای نهادهای حرفهای، بررسی مدلهای استرس بازار و بررسی چگونگی واکنش بازارسازها در شرایط کمبود نقدینگی باید در دستور کار قرار گیرد.

منبع: crypto

ارسال نظر