7 دقیقه

جریانهای متفاوت ETF نشاندهنده تغییر در علاقهمندی نهادی

صندوقهای قابل معامله در بورس (ETF) بر پایه اتریوم در دومین هفته پیاپی خروج سرمایه را ثبت کردند، امری که نشان میدهد تقاضای سرمایهگذاران پس از ماهها ورود سنگین سرمایه، در حال خنک شدن است. در مقابل، صندوقهای اسپات بیتکوین مجدداً قوت گرفته و جذب سرمایه نهادی قابلتوجهی را به همراه داشتهاند؛ پدیدهای که روایت بیتکوین بهعنوان ذخیره ارزش دیجیتال را تقویت میکند. این الگوی متفاوت در جریانهای ETF میتواند بازتابدهنده ترجیح سرمایهگذاران نهادی نسبت به داراییهایی باشد که در دوران عدم قطعیت کلان پایدارتر تلقی میشوند، یا نشاندهنده انتظار بازار برای محرکهای جدید در شبکه اتریوم باشد.

عملکرد و معیارهای ETF اتریوم

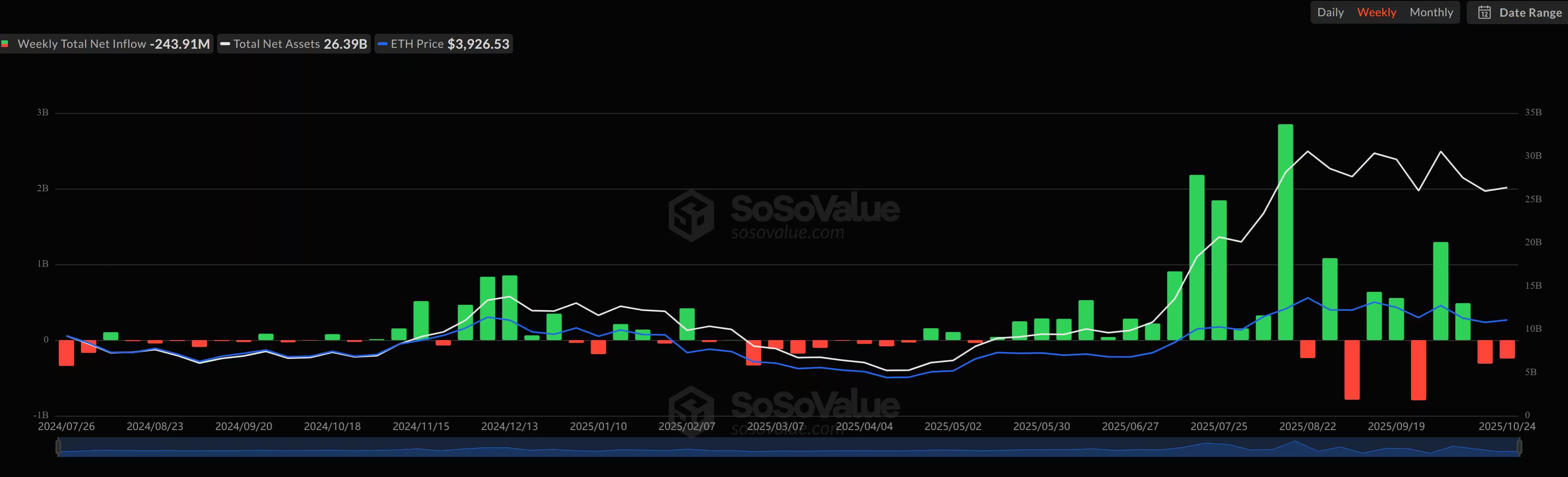

براساس دادههای SoSoValue، محصولات اسپات اتِر طی هفته منتهی به جمعه خالص بازخریدی معادل 243.9 میلیون دلار ثبت کردند؛ رقمی که پس از خروج 311 میلیون دلار هفته قبل قرار میگیرد. با این حال، مجموع جریانهای ورودی تجمعی به تمام ETFهای اسپات اتِر هنوز به 14.35 میلیارد دلار میرسد و داراییهای خالص تجمعی این صندوقها در حدود 26.39 میلیارد دلار برآورد شده که تقریباً 5.55٪ از ارزش بازار اتریوم را تشکیل میدهد. این نسبت نشان میدهد که هرچند جریانهای جدید کند شدهاند، نقش صندوقهای ETF در بازار اتریوم همچنان قابلتوجه است و میتواند در نقدشوندگی و کشف قیمت تاثیرگذار باشد.

فقط در جمعه همان هفته، صندوقهای اتِر خروجی 93.6 میلیون دلاری را ثبت کردند. صندوق ETHA شرکت بلکراک بیشترین میزان خروج را با حدود 100.99 میلیون دلار تجربه کرد، در حالی که محصولات گریز اسکِیل (ETHE) و بیتوایز (ETHW) با ورود سرمایههای نسبتاً کوچکتری همراه بودند. چنین تفاوتهایی میان محصولات مختلف نشاندهنده تاثیر برند، کارمزد، ساختار بازارگردانی و ترجیحات سرمایهگذاران نهادی است؛ به عبارت دیگر، موسسات بزرگ اغلب به سمت صندوقهایی گرایش دارند که هزینهها، سهولت معاملات و عمق بازار مناسبتری ارائه میکنند.

صندوقهای اتِر برای دومین هفته خروج سرمایه را تجربه میکنند

کاهش در فعالیت آنچین همراه با کاهش اشتیاق نهادی نشان میدهد سرمایهگذاران در انتظار محرکهای جدید یا شواهد تقویت تقاضا هستند تا مجدداً به صندوقهای مبتنی بر اتریوم بازگردند. معیارهایی که احتمالاً بر جریانهای آتی تاثیرگذار خواهند بود عبارتند از: افزایش فعالیت شبکه (تعداد تراکنشها، آدرسهای فعال)، رشد پروتکلهای دیفای و NFT که تقاضای کاربردی برای اتِر ایجاد میکنند، توسعه لایههای مقیاسپذیری (Layer 2) و ارتقاءهای بنیادین پروتکل پایه که میتواند هزینهها و تجربه کاربری را بهبود بخشد. همچنین مسایل فنی مرتبط با استیکینگ، درآمد حاصل از استیک و امنیت شبکه برای سرمایهگذاران نهادی در بررسی ریسک/بازده ETFهای اتِر اهمیت دارد.

از منظر سرمایهگذاری، تفاوت میان صندوقهای ETF اتِر و ابزارهای سنتی سرمایهگذاری در اتریوم (مانند خرید مستقیم در کیفپول یا استفاده از صندوقهای مدیریتی خصوصی) در قابلمعامله بودن، زیرساختهای قانونی و اجرایی، و امکان ورود آسانتر سرمایه نهادی است. برای مثال، برخی موسسات به دلیل الزامات نظارتی، نیاز به نگهداری دارایی تحت ساختارهای دارای شفافیت و حسابرسی مثل ETFها دارند؛ کاهش جریان ورودی به ETFها لزوماً به معنی کاهش تقاضا برای اتِر بهطور کلی نیست، اما میتواند نشانگر جابجایی ترجیحات یا انتظار برای شرایط بهتر بازار باشد.

ETFهای بیتکوین: ورود سرمایههای تازه و اعتماد نهادی

در همان بازه زمانی، صندوقهای اسپات بیتکوین خالص ورودی 446 میلیون دلاری را جذب کردند و تنها در جمعه 90.6 میلیون دلار به این رقم افزوده شد. جریانهای تجمعی سال تا کنون به 61.98 میلیارد دلار رسیده و داراییهای خالص مجموع ETFهای بیتکوین اکنون حدود 149.96 میلیارد دلار است که تقریباً 6.78٪ از ارزش بازار بیتکوین را تشکیل میدهد. این آمارها نشان میدهد که موسسات بزرگ و مدیران دارایی به شکلی منسجم در حال ترجیح دادن بیتکوین به عنوان یک ابزار سرمایهگذاری و پوشش تورم احتمالی یا بیثباتی کلان هستند.

صندوق iShares Bitcoin Trust (با نماد IBIT) از بلکراک و FBTC از شرکت فیدلیتی در میان پیشتازان جذب سرمایه بودند؛ IBIT در هفته حدود 32.68 میلیون دلار و FBTC حدود 57.92 میلیون دلار جذب کرد. هماکنون IBIT حدود 89.17 میلیارد دلار دارایی تحت مدیریت دارد و FBTC نیز نزدیک به 22.84 میلیارد دلار دارایی مدیریت میکند. اختلاف در اندازه داراییها و سرعت جذب سرمایه میان این صندوقها میتواند به تفاوت در استراتژی توزیع، بازارگردانی، کارمزد و شبکه توزیع آنها بازگردد. به علاوه، اعتبار برندهایی مانند بلکراک و فیدلیتی باعث میشود سرمایهها سریعتر به محصولات آنها جریان یابد.

صندوقهای بیتکوین شاهد ورود سرمایه بودهاند

ورود مستمر سرمایه نهادی به ETFهای بیتکوین، چند پیام مهم برای بازار دارد: اول اینکه تقاضا برای قرار گرفتن در معرض بیتکوین از طریق سازوکارهای قانونی و قابلنظارت افزایش یافته است؛ دوم اینکه باور به نقش بیتکوین بهعنوان «طلای دیجیتال» در میان مدیران سرمایه رشد کرده و سوم اینکه این جریانها میتوانند در بلندمدت به تثبیت قیمت و کاهش نوسانات موثر باشند، بهویژه اگر نقدینگی صندوقها به بازار نقدی بیتکوین متصل و نقش بازارگردانها در فراهمآوری عمق بازار تقویت شود.

پیامدهای بازار و دیدگاههای کارشناسان

وینسنت لیو، مدیر سرمایهگذاری (CIO) در Kronos Research، در گفتوگو با Cointelegraph اشاره کرد که جریانهای ETF نشاندهنده یک چرخش قوی به سمت بیتکوین است، زیرا سرمایهگذاران داراییهایی را ترجیح میدهند که در شرایط عدم قطعیت کلان مقاومتر به نظر میرسند و در صورت کاهش نرخهای بهره در آینده احتمالاً جذابیت بیشتری پیدا میکنند. لیو معتقد است که اگر معاملهگران برای سیاستهای انبساطی پولی احتمالی موقعیتگیری کنند، ورودیهای بیتکوین میتواند همچنان قوی بماند؛ در مقابل، اتِر و دیگر آلتکوینها تنها در صورتی امکان بازیابی و ادامه جذب سرمایه را خواهند داشت که فعالیت آنچین افزایش یابد یا محرکهای بنیادی جدیدی پدیدار شوند.

برای مدیران پرتفوی و سرمایهگذاران کریپتو، این روندهای متفاوت ETF دو موضوع کلیدی را برجسته میکند: نخست نقش رو به رشد بیتکوین بهعنوان طلای دیجیتال نهادی و دوم نیاز اتِر به ایجاد یا بازگشت تقاضای شبکهای جهت حفظ جریانهای ETF. پایش همزمان جریانهای ETF، معیارهای آنچین (مانند حجم تراکنشها، آدرسهای فعال، جریان رمزارزها به/از صرافیها)، شاخصهای کلان اقتصادی (نرخ بهره، نرخ تورم، سیاستهای پولی)، و تحولات نظارتی برای ارزیابی جهتگیری بازار در کوتاهمدت حیاتی است.

علاوه بر این، چند نکته فنی و راهبردی برای فعالان بازار قابلتوجه است: - توجه به تفاوتهای محصولی: ETFهای مختلف از نظر کارمزد، روش نگهداری دارایی (Custody)، و سازوکار بازارگردانی با هم متفاوتاند که میتواند بر ترجیحات سرمایهگذاران نهادی تاثیر بگذارد. - اهمیت نقدینگی و اسپرد: در زمانهایی که نقدینگی بازار نقدی کریپتو کاهش مییابد، ETFها میتوانند به عنوان پل نقدینگی عمل کنند اما در صورت فشار فروش شدید، NAV و قیمت بازار ETF ممکن است دچار انحراف شوند. - ریسکهای نظارتی: تصمیمات نظارتی در بازارهای کلیدی میتواند بهسرعت جذب سرمایه نهادی را تغییر دهد؛ بنابراین توجه به روندهای قانونگذاری، مصوبات کمیسیونهای اوراق بهادار و تغییرات گزارشگری مهم است. - محرکهای بنیادی اتریوم: توسعه لایههای مقیاسپذیر، رشد محصولات دیفای، کاهش کارمزدها و بهبود تجربه کاربری میتواند محرک تقاضا برای اتِر باشد و در نتیجه جریانهای ETF را ترغیب کند.

نهایتاً، رابطه بین جریانهای ETF و رفتار قیمتها دوطرفه است: از یک سو، جریانهای بزرگ میتوانند قیمت را از طریق تغییرات در تقاضا و نقدینگی تحتتاثیر قرار دهند؛ از سوی دیگر، روندهای قیمتی و انتظارات درباره آینده شبکهها و اقتصاد کلان میتواند تصمیمات سرمایهگذاری در مورد ETFها را شکل دهد. بنابراین تحلیلگران و سرمایهگذاران باید همزمان به متغیرهای مربوط به عرضه و تقاضای بازار نقدی و معیارهای صندوقهای ETF توجه داشته باشند تا تصویری جامع از ریسک و فرصتها بهدست آورند.

در کوتاهمدت، مشاهده جریانهای خروجی از ETFهای اتِر و ورود سرمایه به ETFهای بیتکوین ممکن است منجر به افزایش تمرکز نهادی بر بیتکوین و کاهش نسبی تمایل به اتِر شود، اما در میانمدت و بلندمدت، پیشرفتهای تکنیکی و کاربردی در اکوسیستم اتِر میتواند تقاضای سرمایهگذاران نهادی را بازگرداند یا حتی تقویت کند. به عنوان مثال، تجربه موفق یک ارتقاء پروتکلی یا رشد قابلتوجه در پذیرش دیفای و اپلیکیشنهای غیرمتمرکز (dApps) میتواند محرکی برای ورود مجدد سرمایه به ETFهای مبتنی بر اتِر باشد.

نتیجهگیری کلی این است که جریانهای ETF یک نشانگر مهم از ترجیحات نهادی هستند اما برای فهم کامل جهت بازار باید آنها را در کنار معیارهای آنچین، شاخصهای کلان و تحولات نظارتی تحلیل کرد. مدیران سرمایه، معاملهگران و سرمایهگذاران خرد باید استراتژیهای خود را بر پایه ترکیبی از تحلیل فاندامنتال شبکه، تحلیل جریانهای سرمایه و مدیریت ریسک طراحی کنند تا در مواجهه با نوسانات و تغییرات بازار عملکرد پایداری داشته باشند.

منبع: cointelegraph

نظرات

مهدی

آیا این آمار واقعا دقیقن؟ انگار سرمایهگذاران دارن به سمت ایمنترها میرن، اما دلیل اصلی چیه، فقط ترس از نرخ بهره؟

کوینپ

وای، انتظار نداشتم بیتکوین اینقدر جذب کنه! خروج اتِر نگرانکنندهست، ولی شاید با یه ارتقا یا رشد دیفای برگرده… باید دید.

ارسال نظر