7 دقیقه

بانکهای ایتالیا از یورو دیجیتال حمایت میکنند اما خواستار تقسیم هزینهها هستند

بانکهای ایتالیایی بهصورت علنی از طرح یورو دیجیتال بانک مرکزی اروپا حمایت کردهاند و هدف حاکمیت دیجیتال را میپذیرند، در حالی که از بانک مرکزی اروپا و قانونگذاران اتحادیه اروپا خواستهاند تا بار اجرایی و مالی اجرای این پروژه را در چند سال پخش کنند. مارکو الیو روتینی، مدیرکل انجمن بانکداری ایتالیا (ABI)، اظهار داشت صنعت بانکی ارزش یک ارز دیجیتال بانک مرکزی (CBDC) را میبیند، اما بر فشار سرمایهای و هزینههای سرمایهای سنگین که بر دوش بانکهای تجاری خواهد افتاد تأکید کرده است. در این بیانیه حمایت ضمنی از مفاهیم حاکمیت پولی دیجیتال و پرداختهای امن دولتی با در نظر گرفتن واقعیات مالی و عملیاتی بانکهای تجاری مطرح شده است.

دلایل حمایت بانکها از یورو دیجیتال — همراه با احتیاطها

«ما از یورو دیجیتال حمایت میکنیم زیرا نمایانگر مفهوم حاکمیت دیجیتال است»، روتینی در جریان یک سمینار مطبوعاتی در فلورانس بیان کرد؛ گزارشی که رویترز نیز آن را بازتاب داده است. بانکهای ایتالیا از این اصل پشتیبانی میکنند که اروپا باید کنترل ابزار پرداخت دیجیتال عمومی و امنی را در اختیار داشته باشد که تابع قوانین و استانداردهای حفاظتی قوی باشد. با اینحال، آنها تأکید میکنند که هزینههای توسعه نرمافزار، ادغام با سامانههای موجود، و الزامات مطابقت (compliance) میتواند قابل توجه باشد و لازم است این هزینهها طی چند سال مستهلک شوند تا صورتهای مالی بانکها تحت فشار ناگهانی قرار نگیرند. این دیدگاه همچنین نشاندهنده اهمیت مدیریت نقدینگی و ثبات سپردهها در دوره گذار به سامانههای پرداخت دیجیتال است.

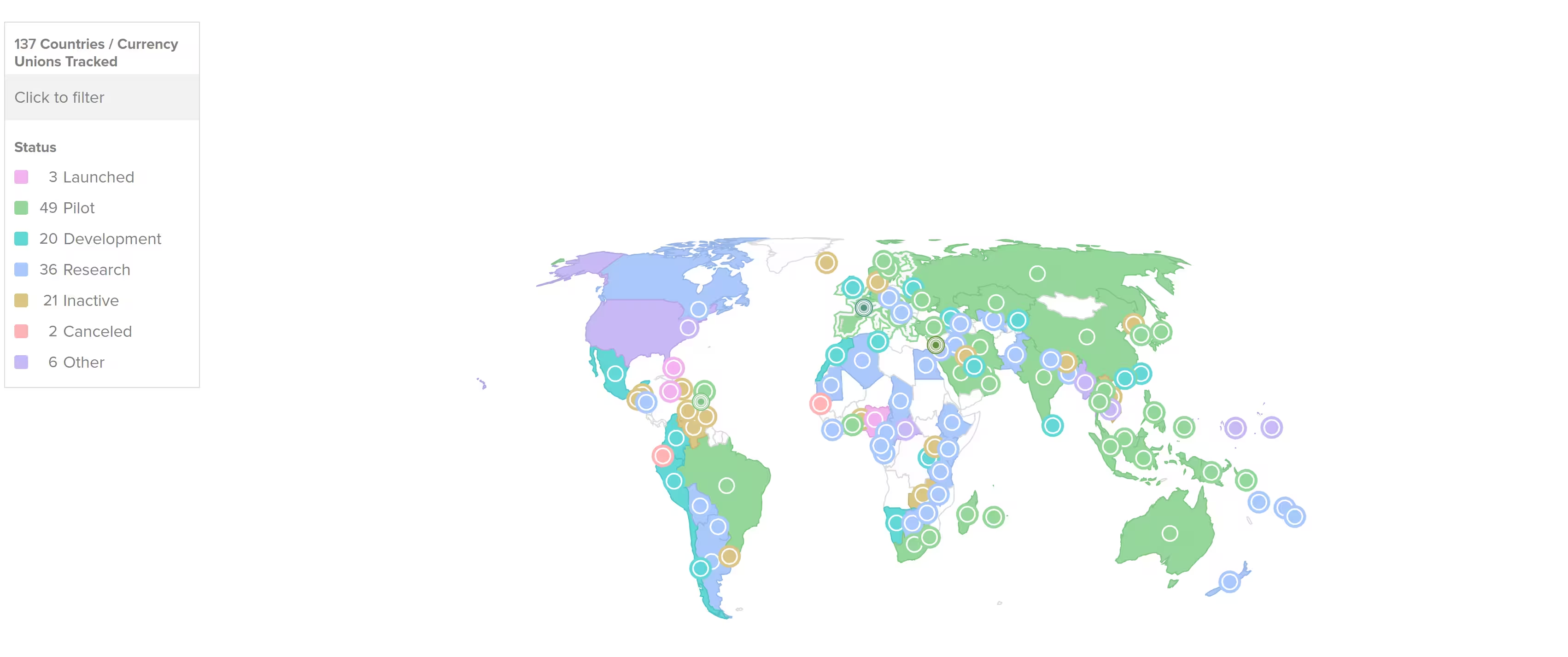

۱۳۷ کشور و اتحادیه پولی، که معادل ۹۸٪ تولید ناخالص داخلی جهانی را نمایندگی میکنند، در حال بررسی CBDC هستند

جدول زمانی و مراحل قانونی

شورای حاکم بانک مرکزی اروپا در نشست ۲۹–۳۰ اکتبر تصمیم گرفت پس از یک مرحله مقدماتی دو ساله، پروژه یورو دیجیتال را به جلو ببرد. براساس برنامه اعلامشده، فاز پایلوت برای سال ۲۰۲۷ برنامهریزی شده و عرضه کامل احتمالی تا سال ۲۰۲۹ هدفگذاری شده است که مشروط به تصویب قوانین اتحادیه اروپا در سال ۲۰۲۶ است. این جدول زمانی نشان میدهد که بانکها و دیگر بازیگران بخش خصوصی باید از هماکنون برنامهریزی هزینه و منابع را شروع کنند تا هنگام ادغام رابطهای CBDC و کارکرد کیفهای پول خرد (retail wallets) در زیرساختهای فعلی بانکی، با کمترین اختلال عملیاتی مواجه شوند. مدیریت پروژه، شناسایی نقاط ضعف در معماری فناوری اطلاعات، و تهیه برنامههای آموزشی برای کارکنان شعب جزو الزامات کلیدی است که باید از هماکنون مورد توجه قرار گیرد.

نگرانیهای بانکهای تجاری و رویکرد «دوگانه»

برخی از بانکهای فرانسوی و آلمانی هشدار دادهاند که یک کیف پول خرد پشتیبانیشده توسط بانک مرکزی میتواند موجب خروج سپردهها از بانکهای تجاری شود و نقش واسطهگری سنتی آنها را تضعیف کند. این نگرانیها شامل ریسک تمرکز نقدینگی در قالب داراییهای نزد نهاد دولتی، احتمال کاهش درآمدهای کارمزدی بانکها و اثرات بلندمدت بر تامین اعتبار بنگاهها است. بهمنظور کاهش این ریسکها، روتینی از ABI رویکردی موسوم به «رویکرد دوگانه» یا twin approach را پیشنهاد کرد که ترکیبی از یورو دیجیتال بانک مرکزی و راهکارهای دیجیتال تکمیلی پشتیبانیشده توسط بانکهای تجاری را مد نظر قرار میدهد. این مدل هیبریدی تلاش دارد تا هم از سامانههای پرداخت خصوصی و کنسرسیومی مانند ابتکاراتی همچون Wero محافظت کند و هم رقابتپذیری اروپا در حوزه پرداختهای دیجیتال را تضمین کند. رویکرد دوگانه میتواند به شکلگیری لایههای خدماتی متفاوت منجر شود؛ لایه پایهای با تضمین دولتی و لایه کاربردی که خدمات ارزش افزوده و نوآوریهای بانکی را ارائه میدهد.

شراکتهای فنی، ریسکها و کارکردها

بانک مرکزی اروپا تاکنون چارچوبهای قراردادی را با هفت فراهمکننده فناوری امضا کرده است تا به ساخت عملکردهای اصلی برای یک CBDC خرد کمک کنند. قراردادها حوزههایی مانند مدیریت تقلب و ریسک، تبادل امن دادههای پرداخت و توسعه نرمافزار را پوشش میدهند. از جمله نامهای ذکرشده در میان پیمانکاران میتوان به متخصصان کشف تقلب Feedzai و شرکت امنیتی Giesecke+Devrient (G+D) اشاره کرد. ویژگیهای برنامهریزیشده شامل «جستوجوی مستعار» (alias lookup) است که امکان پرداخت بدون نیاز به دانستن ارائهدهنده سرویس پرداخت گیرنده را فراهم میکند، و همچنین قابلیت پرداخت آفلاین که برای پذیرش گسترده در سطح خردهفروشی حیاتی است. پیادهسازی این قابلیتها نیازمند طراحی دقیق پروتکلهای احراز هویت، مکانیزمهای ضد تقلب و سیاستهای حریم خصوصی است تا هم تجربه کاربری مطلوب فراهم شود و هم مخاطرات امنیتی و حریم خصوصی کاهش یابد.

پیامدها برای بانکها، ناظران و بازارهای رمزنگاری

برای بانکها، مسئله محوری مدیریت هزینههای ادغام و حفظ ثبات سپردهها در عین مشارکت در اکوسیستم ارز دیجیتال عمومی است. بانکها باید مدلهای درآمدی جدید، ابزارهای مدیریت نقدینگی و راهکارهای فنی برای همزیستی با یورو دیجیتال را توسعه دهند. ناظران نیز موظفاند بین نوآوری، حریم خصوصی مشتریان و ثبات مالی تعادل برقرار کنند؛ این شامل تدوین مقررات برای محافظت از حریم خصوصی دادههای پرداخت، تعیین محدودیتهای نگهداری موجودی کیف پولهای خرد، و تنظیم مقررات مرتبط با فعالیتهای ارائهدهندگان فناوری خواهد بود. برای جامعه گستردهتر رمزارز و بلاکچین، یورو دیجیتال میتواند پلی میان CBDCهای تحت نظارت و مسیرهای پرداخت رمزنگاریشده خصوصی باشد که پیامدهایی برای حاکمیت دادهها، رقابت در سامانههای پرداخت و توکنسازی داراییها دارد.

از منظر فناوری مالی (فینتک)، ورود یک ابزار دیجیتال دولتی گسترده میتواند موج جدیدی از محصولات مبتنی بر کیف پول دیجیتال، قراردادهای هوشمند برای تسویه آنی، و خدمات ارزش افزوده نظیر اعتبارسنجی سریع تراکنشها ایجاد کند. اما همزمان چالشهای اجرایی و امنیتی مانند تضمین عدم سوءاستفاده از دادهها، جلوگیری از حملات سایبری بر لایههای پرداخت و نیاز به استانداردسازی بینالمللی برای تراکنشهای مرزی برجسته خواهد شد. در نهایت، تعامل بین CBDC و اکوسیستم رمزارز میتواند به تسهیل توکنسازی داراییها (asset tokenization) منجر شود که فرصتهایی برای بازار سرمایه و نوآوریهای مالی فراهم میآورد، مشروط بر اینکه نظارت و چارچوبهای قانونی مناسبی نیز وجود داشته باشد.

طبق اعلام بانک مرکزی اروپا، شرکتهای انتخابشده همچنین قابلیتهایی مانند «جستوجوی مستعار» را توسعه خواهند داد که به کاربران امکان میدهد پرداخت را بدون دانستن ارائهدهنده سرویس پرداخت گیرنده ارسال یا دریافت کنند و قابلیت پرداخت آفلاین را نیز پشتیبانی کنند. افزون بر این، انتظار میرود پیمانکاران فناوری در حوزههای مدیریت ریسک، رمزنگاری دادهها، تبادل امن پیامهای پرداخت و توسعه رابطهای برنامهنویسی کاربردی (API) برای تسهیل همگامسازی با زیرساختهای بانکی مشارکت کنند.

تحلیلگران فنّاوری و سیاستگذاران باید توجه ویژهای به چند محور داشته باشند: ۱) طراحی مدلهای انگیزشی برای بانکهای تجاری تا همکاری با سیستم CBDC بهصورت مکمل برای خدمات پرداختی ادامه یابد، ۲) تعریف محدوده و نقش کیفهای پول خرد دولتی در حفظ رقابت بازار، و ۳) تدوین قواعد شفاف برای حفظ حریم خصوصی و دسترسی به دادههای تراکنشها به منظور جلوگیری از سوءاستفاده و انحصار دادهای. این موارد در کنار الزامات فنی برای تضمین عملکرد در مواقع بحران (resilience)، بازیابی بلایا (disaster recovery) و تضمین در دسترس بودن سرویسها، از نکات کلیدی اجرای موفق یورو دیجیتال خواهند بود.

برای بازارهای رمزنگاری، حضور CBDCهای منظم میتواند سه سناریو اصلی ایجاد کند: یکی همزمانی و همگرایی با مسیرهای پرداخت توکنشده که به انتقال داراییهای دیجیتال تسریع میبخشد؛ دوم رقابت از سمت راهکارهای خصوصی که سعی در ارائه سرعت و انعطافپذیری بیشتر دارند؛ و سوم ایجاد چارچوبهای نظارتی جدید که تفاوت بین ابزارهای دولتی و خصوصی را مشخص میسازد. هرکدام از این سناریوها پیامدهایی برای نوآوری، ثبات و حاکمیت داده در فضای مالی دیجیتال خواهد داشت.

در مجموع، نتیجهگیری این است که یورو دیجیتال فرصت قابلتوجهی برای تقویت حاکمیت دیجیتال اروپا و ارتقای زیرساختهای پرداخت فراهم میآورد، اما موفقیت آن بستگی به هماهنگی دقیق بین بانک مرکزی، بانکهای تجاری، قانونگذاران و بخش خصوصی فناوری دارد. برنامهریزی مالی دقیق، مدلهای مشارکتی روشن، و تمرکز بر امنسازی و حفظ حریم خصوصی مشتریان از ملزومات راهبری این پروژه در سالهای پیش رو خواهد بود.

منبع: cointelegraph

نظرات

آرش

وااای، ایده حاکمیت دیجیتال خوبه ولی نگرانم؛ اگه پول از بانکها بره، قرض دادن به کسبوکارها ضربه میخوره. باید سقف کیف پول و قوانین قوی باشه، سریع اجرا نکنن لطفا

دیتاپالس

واقعاً بانکها میخوان هزینههای سنگین توسعه و ادغام یورو دیجیتال رو همینجوری تقسیم کنن؟ معلوم نیست چطور سپردهها حفظ میشه، یه ذره مبهمه...

ارسال نظر