5 دقیقه

خلاصه: زیان تحققنیافته ساتوشی پس از سقوط اکتبر

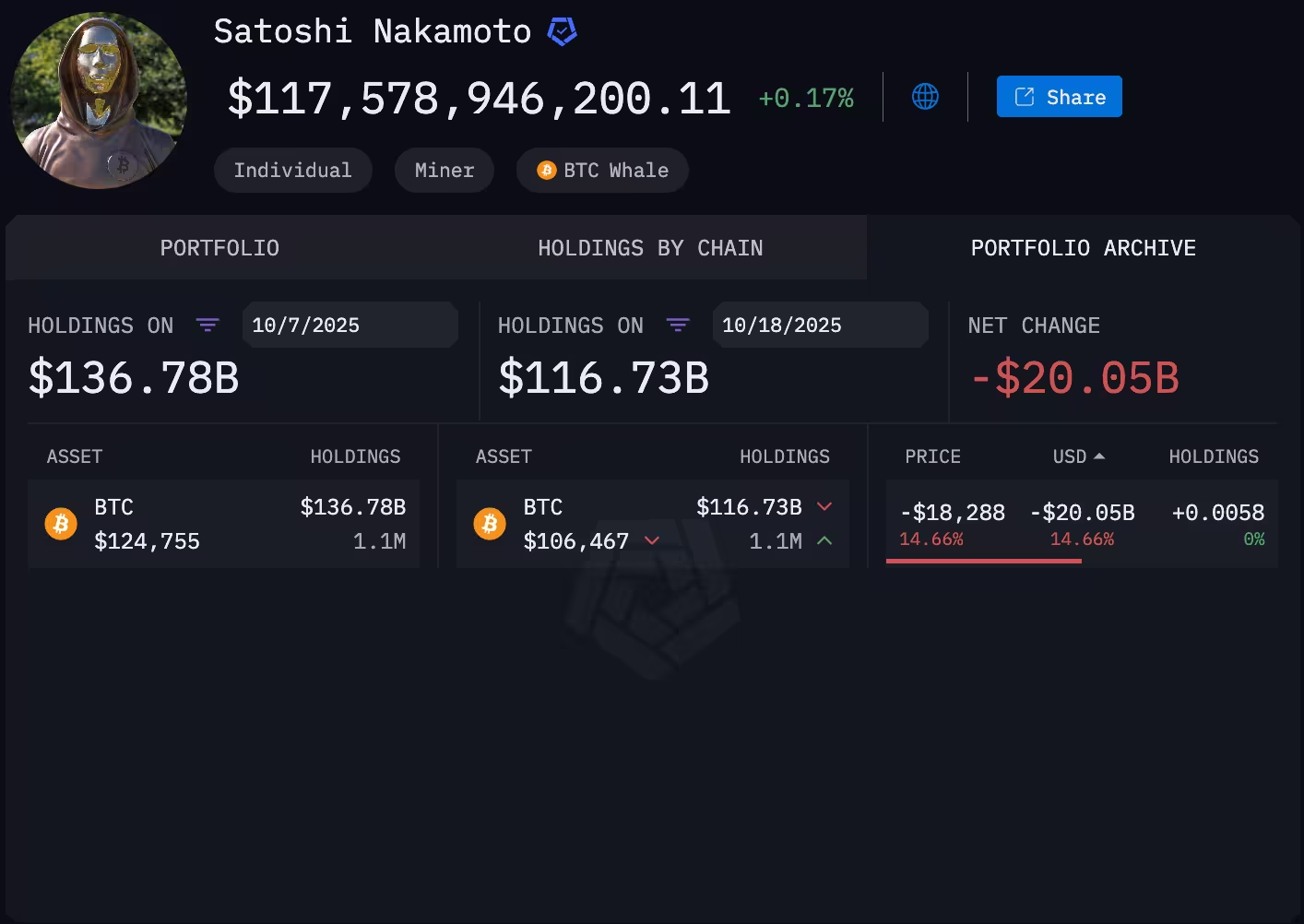

ساتوشی ناکاموتو، خالق نامپنهان بیتکوین و در حال حاضر بزرگترین دارنده شناختهشده BTC، شاهد کاهش ارزش خوشهٔ کیفپول اصلی خود بود که بیش از ۲۰ میلیارد دلار نسبت به سقف تاریخی اخیر افت کرد. تخمینهای شرکت اطلاعاتی Arkham Intelligence نشان میدهد که داراییهای مربوط به ساتوشی بیش از یک میلیون بیتکوین است؛ ارزش تخمینی این سهم در زمان نگارش حدود ۱۱۷.۵ میلیارد دلار برآورد شده که کاهش قابلتوجهی نسبت به اوج بالای بیش از ۱۳۶ میلیارد دلار در زمان صعود بیتکوین تا رکورد تاریخی بالای ۱۲۶٬۰۰۰ دلار در اوایل اکتبر نشان میدهد. این زیان تحققنیافته (unrealized loss) همانگونه که در بازارهای ارز دیجیتال مرسوم است، صرفاً روی کاغذ ثبت میشود مگر اینکه کیفپولها فعال شوند یا بیتکوینها منتقل شوند؛ با این حال، ابعاد چنین افتی نشاندهندهٔ تاثیر نوسانات شدید بازار بر بزرگترین هودلرها نیز هست.

پرتفوی ساتوشی ناکاموتو

چه چیزی باعث ریزش بازار شد؟

اصلیترین عامل آغاز اصلاح چشمگیر که از ۸ اکتبر شروع شد، آبشاری از لیکوییدیشنها (liquidations) در بازار قراردادهای فیوچرز دائمی بود. انتشار یک پست پُر سروصدا در شبکههای اجتماعی دربارهٔ احتمال اعمال تعرفههای جدید بر چین، نگرانی از بازگشت جنگ تجاری را تشدید کرد و این موضوع موجب شد معاملهگران با موقعیتهای اهرمدار (leveraged positions) به سرعت اقدام به کاهش اهرم یا خروج از پوزیشنها کنند؛ فرایندی که در بازارهای دارای اهرم سنگین، بهسرعت میتواند به چرخهٔ معکوس قیمت تبدیل شود. در آن جلسهٔ معاملاتی تنها، چیزی حدود ۲۰ میلیارد دلار لیکوییدیشن رخ داد — بزرگترین رویداد لیکوییدیشن ۲۴ ساعته ثبتشده در بازارهای کریپتو — که باعث شد سقوطهای تند قیمت در بسیاری از بازارهای آلتکوین رخ دهد و در مواردی برخی کوینها بیش از ۹۹٪ ارزش خود را در جریان فروش گسترده از دست بدهند. چنین موجی نشانگر حساسیت بالای بازارهای مشتقه نسبت به اخبار کلان و همچنین شکنندگی نقدینگی در کتابهای معاملاتی فیوچرز است.

تابآوری بیتکوین در میانهٔ نوسانها

با وجود نوسانات شدید و زیان گسترده در آلتکوینها، بیتکوین نسبیترین استحکام را نشان داد و در طول دوران فروش گسترده بالای سطح ۱۰۰٬۰۰۰ دلار ایستاد. توانایی BTC در جذب شوک، تا حد زیادی به عمق نقدینگی در بازار اسپات (spot markets) نسبت داده میشود؛ جایی که دفتر سفارشها (order books) معمولاً عمیقتر و نقدینگی واقعیتر است، در مقابل دفترهای فیوچرز دائمی که در آنجا موقعیتهای اهرمدار و سفارشهای لیکوییدیشن ساختار قیمت را میتوانند به شکل اغراقآمیزی جابهجا کنند. این پدیده تاکید میکند که در مواقع بحران، بازار اسپات معمولاً نقش تثبیتکنندهتری ایفا میکند و میتواند از شدت سقوطها بکاهد، هرچند که این محافظت مطلق نیست و بسته به موقعیتهای مشتقه و شرایط کلی بازار میتواند دچار فشار شود.

تحرکات قیمتی بیتکوین در زمان نگارش

نظر تحلیلگران: سقوط کوتاهمدت، نه تغییر در بنیادها

استراتژیستهای سرمایهگذاری در The Kobeissi Letter معتقدند فروش گستردهٔ اکتبر یک اختلال موقتی بازار است نه بازنگری در بنیادهای اکوسیستم کریپتو. آنها عوامل اصلی را در استفادهٔ بیشازحد از اهرم، شرایط نقدینگی ناپایدار و وجود یک رخداد کلانِ محرک میدانند. از منظر این تحلیلگران، شاخصهای کلان اقتصادی که همزمان با رکورد تاریخی بیتکوین مشاهده شد — از جمله دلار آمریکا که در آن مقطع به شکل غیرمعمولی ضعیف بود و به گفتهٔ برخی تحلیلها ضعیفترین سال خود از ۱۹۷۳ را تجربه کرد — میتواند در واقع از دلایلی باشد که تحلیلگران صعودی (bullish) را برای بیتکوین بهعنوان یک ذخیرهٔ ارزش (store-of-value) پشتیبانی کند. آنها بیان میکنند که اصلاحهای ناشی از فشار فروش اهرمی، برخلاف فروپاشیهای سیستمی، معمولاً ساختار بلندمدت پذیرش شبکه، دادههای زنجیرهای (on-chain metrics) و نقش دارایی در پرتفویهای نهادی را بهطور بنیادی تغییر نمیدهند، هرچند میتوانند موجب تجدیدنظر در استراتژیهای مدیریت ریسک شوند.

زمینهٔ کلان و چشمانداز سرمایهگذاران

تیم کُبِیِسی به یک محیط غیرمعمول اشاره کرده که در آن داراییهای ریسکپذیر و ذخایر سنتی ارزش مانند طلا و بیتکوین همزمان در حال رشد بودند؛ وضعیتی که ترکیب همگرایی این داراییها را نشان میدهد و میتواند بازتابی از عوامل کلان نظیر سیاستهای پولی، انتظارات تورمی و تغییرات در ساختار داراییهای نهادی باشد. آنها این اصلاح را فرصتی برای سرمایهگذارانی میدانند که به روایت «خرید و نگهداری بلندمدت» (set-and-forget) در مورد بیتکوین وفادار ماندهاند و بر این نکته تاکید میکنند که فروش اجباری موقتی توسط اهرمداران، بهتنهایی روند بلندمدت پذیرش و توسعهٔ شبکه را دگرگون نخواهد کرد. در عین حال، این دیدگاه از سرمایهگذاران میخواهد تا به دادههای زنجیرهای، جریان ورود و خروج به صرافیها، نرخهای تأمین مالی (funding rates) و سایر شاخصهای بازار مشتقه و اسپات توجه کنند تا درک بهتری از جانبداریهای کوتاهمدت و فشارهای نقدینگی داشته باشند.

پیامدها برای هولدرها و بازارهای کریپتو

این رویداد، ریسکهای ساختاری موجود در مشتقات اهرمی و حساسیت قیمتهای رمز ارزها نسبت به اخبار ناگهانی کلان یا ژئوپلیتیکی را برجسته میکند. برای دارندگان بزرگ و غیرفعال مانند ساتوشی، نوسانات بازار منجر به ثبت سودها و زیانهای تحققنیافتهٔ عظیم روی کاغذ میشود؛ اما تا زمانی که تغییری در رفتار کیفپول رخ ندهد یا بیتکوینها منتقل نشوند، آن ارزشها نظری باقی میمانند. از منظر مدیریت پورتفوی، معاملهگران و مدیران سرمایه احتمالاً پس از تجربهٔ این روز ثبتشدهٔ لیکوییدیشن، رویکردهای خود را در زمینهٔ سطح اهرم، مدیریت نقدینگی، استراتژیهای هجینگ و ایجاد ذخایر پشتیبان نقدی بازبینی خواهند کرد. این اتفاق همچنین میتواند به افزایش تقاضا برای ابزارهای محافظتی، از جمله موقعیتهای کوتاهمدت کنترلشده، قراردادهای اختیار (options) و استراتژیهای متنوعسازی منجر شود.

در سطح کلانتر، شرکتکنندگان بازار و تحلیلگران انتظار دارند نوسان همچنان ادامه یابد، اما بسیاری از فعالان بازار نسبت به روایت بلندمدت بیتکوین خوشبین باقی ماندهاند، زیرا علاقهٔ نهادی و محرکهای کلان همچنان در حال تحول هستند. از منظر تحلیل دادههای زنجیرهای، شاخصهایی مانند نرخ انباشت به صرافیها، میزان خروج بیتکوین از صرافیها، و الگوهای تراکنشهای کیفپولهای بزرگ میتوانند راهنمای خوبی برای سنجش فشار فروش واقعی باشند؛ در حالی که دادههای سطح خرد مانند حجم معاملات در صرافیهای اصلی، اسپرد خرید و فروش و عمق دفتر سفارش به درک پذیرش نقدینگی کمک میکنند. در نهایت، این رویداد نشان میدهد که بازار ارز دیجیتال ترکیبی از عوامل تکنیکی، بنیادی و روانی است و مدیریت هوشمند ریسک برای هر بازیگر حرفهای یا خردهفروش ضروری است.

منبع: cointelegraph

ارسال نظر