7 دقیقه

توزیع شبیه IPO در بیتکوین همزمان با چرخش دارندگان

تحلیلگر کلان جوردی ویسر معتقد است که بیتکوین (BTC) در حال تجربه چیزی است که او آن را «عرضه اولیه محصول» مینامد — به عبارت دیگر یک چرخش شبیه IPO — زمانی که دارندگان قدیمی بهتدریج داراییهای خود را میفروشند و سرمایهگذاران جدید وارد بازار میشوند. به جای یک ریزش ناشی از وحشت، ویسر این را انتقالی سنجیده از عرضه میبیند؛ عرضهای که از دستهای متمرکز و پذیرندگان اولیه به یک پایه گستردهتر از دارندگان بلندمدت و نهادها منتقل میشود. چنین فرایندی میتواند پیش از وقوع یک شکست قیمتی معنیدار، بازار را برای مدتی طولانی در حالت کنارهای نگه دارد.

چرایی تشبیه این مرحله به IPO از نگاه ویسر

ویسر در پادکست آنتونی پامپلیانو و در یک پست ساباستک توضیح داد که بسیاری از کوینهای غیرفعال — برخی از آنها برای سالها بدون جابهجایی باقی ماندهاند — دوباره فعال میشوند. این حرکت آرام و منظم است: سکهها بهطور دستهای به صرافیها هجوم نمیآورند، بلکه بهصورت پیوسته و مرحلهای توزیع میشوند و همزمان خریداران در افتها تجمع میکنند. در بازارهای سنتی، این الگو با چرخه یک IPO همسان است؛ در آن چرخه بنیانگذاران و سرمایهگذاران اولیه سود خود را تحقق میبخشند، سرمایهگذاران خطرپذیر سرمایه را خارج میکنند و مالکیت از یک گروه کوچک از بینندگان اولیه به طیف گستردهتری از سرمایهگذاران منتقل میشود.

بهگفته او، این انتقال مالکیت باعث تغییر در دینامیک بازار میشود. وقتی مالکیت متمرکز است، احتمال حرکتهای جهتدار و تیز بیشتر است، در حالی که توزیع مالکیت میان تعداد بیشتری از سرمایهگذاران میتواند منجر به رفتار قیمتی پایدارتر و طولانیمدتتر شود. به زبان ساده، این بدین معناست که بیتکوین ممکن است برای ماهها در یک محدوده کنارهای نوسان کند تا بازار این تغییرات ساختاری در مالکیت را جذب کند — موضوعی که ممکن است معاملهگران کوتاهمدت را ناامید کند اما تز بلندمدت دارایی را تقویت میکند.

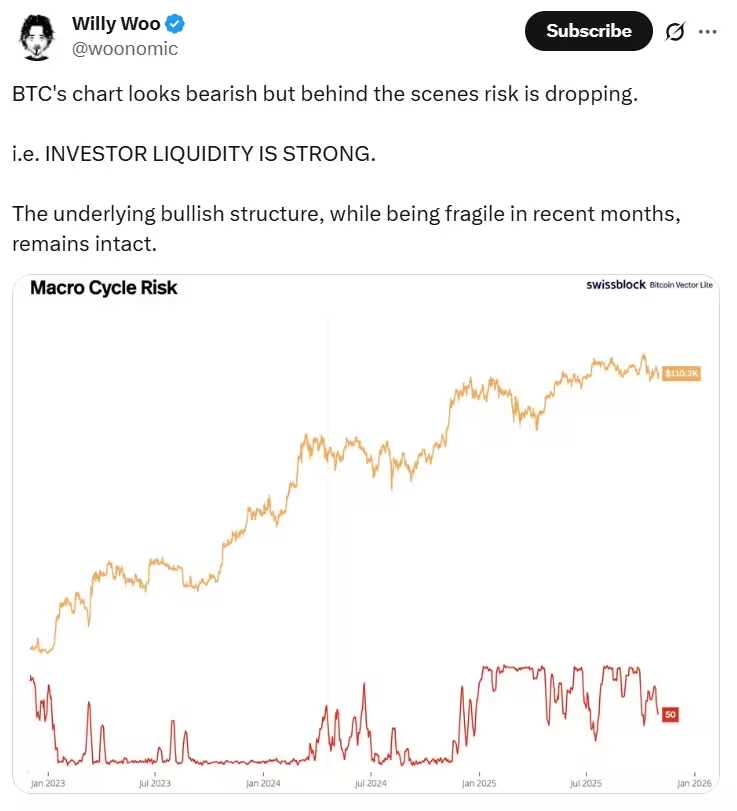

حرکت کناری و محدوده قیمتی فعلی

در هفته گذشته، بیتکوین در یک بازه قیمت نسبتاً باریک معامله شد: تقریباً بین 106,786 دلار تا 115,957 دلار، با قیمتی میانرده نزدیک به 110,904 دلار. ویسر این فاز تثبیت را شبیه وضعیتی میداند که پس از پایان دورههای قفل (lock-up) در عرضههای عمومی رخ میدهد؛ دارایی بهسرعت سقوط نمیکند بلکه در فرایند فروش دارندگان اولیه و تجمع خریداران جدید تثبیت میشود.

دستهای جدید وارد بازار شدهاند اما رویکرد محتاطانهای دارند. بسیاری از خریداران ترجیح میدهند تا زمان تکمیل توزیع عرضه منتظر بمانند و سپس با دقت بیشتری وارد خرید شوند؛ این رویکرد باعث ایجاد الگوی کند و سایشی میشود که برای معاملهگرانی که منتظر یک جهش ناگهانی هستند میتواند آزاردهنده باشد.

اضافه بر این، در بازار رمزارزها رفتار قیمت تحتتأثیر پارامترهای آنچین مانند جریان صرافیها، توازن عرضه در کیفپولها، و شاخصهای نهاد-اصلاحشده است. وقتی درصد زیادی از عرضه در کیفپولهای سرد نگهداری میشود یا در اختیار نهادهای بلندمدت قرار دارد، فشار فروش ناگهانی کاهش مییابد؛ اما وقتی توزیع از این دستها خارج میشود و وارد صرافیها میگردد، احتمال افزایش عرضه نزدیکمدت وجود دارد که بهصورت ساختاری در طول زمان جذب میشود.

بنیادهای بازار همچنان حمایتیاند با وجود احساسات ضعیف

شاخصهای احساسات بازار مانند Crypto Fear & Greed Index اخیراً در محدوده «ترس» قرار گرفتهاند که بازتابدهنده عدم اطمینان و فشارهای احساسی کوتاهمدت است. با این حال، ویسر چندین سیگنال آنچین و نظارتی را برجسته میکند که نشاندهنده استحکام و دوام بیتکوین است:

- پذیرش و تأییدهای مداوم ETF های بیتکوین در حوزههای قضایی مختلف که دسترسی قانونی و تحت نظارت به این دارایی را افزایش میدهد؛ این روند میتواند تقاضای نهادی را تسهیل و نقدینگی را به بازار وارد کند.

- رشد هشریت شبکه بیتکوین تا سطوح بیسابقه، که نشاندهنده فعالیت ماینینگ قوی، پایداری شبکه و مقاومت در برابر حملات است؛ افزایش هشریت معمولاً بهمعنای اعتماد بیشتر اپراتورهای شبکه و سرمایهگذاری در زیرساختهای ماینینگ است.

- افزایش پذیرش استیبلکوینها و ابزارهای نقدینگی مبتنی بر دلار دیجیتال، که بهعنوان سوختی برای ورود و خروج سرمایه به بازار رمزارز عمل میکنند و مسیرهای سریع نقدینگی را برای معاملهگران و سرمایهگذاران فراهم میسازند.

این عوامل بنیادی نشان میدهند بازار بیشتر در فاز تجمع (accumulation) است تا فشار فروش گسترده (capitulation). ویسر تأکید میکند که در یک بازار نزولی حقیقی معمولاً شاهد فقدان خریدار هستیم و قیمتها کفهای جدید ثبت میکنند. اما در شرایط فعلی، بیتکوین در یک محدوده نگه داشته شده و هر افت با خریدار مواجه میشود؛ این نشانهای از تثبیت بازار است نه فروپاشی آن.

از دید تحلیل آنچین، معیارهایی مانند نسبت عرضه در صرافیها، تعداد آدرسهای فعال، نرخ ایجاد آدرسهای جدید، و نسبت سود تحققیافته به سود دنیای واقعی (MVRV) میتوانند به عنوان هشدار یا تأیید روند عمل کنند. برای مثال کاهش عرضه در صرافیها معمولاً به معنی فشار فروش کمتر و احتمال مومنتوم صعودی آتی است، در حالی که افزایش جریان خروجِ سرمایه از صرافیها به کیفپولهای سرد نشاندهنده نگهداری بلندمدت است.

در سطح نظارتی نیز، تصویب ETFها و بهبود چارچوبهای قانونی میتواند ریسکهای ورود نهادهای بزرگ را کاهش دهد و امکان تخصیص سرمایه سازمانی را تسهیل نماید. این فرایندها نهتنها نقدینگی بیشتری فراهم میآورند بلکه اعتبار نهادی برای بازار رمزنگاری ایجاد میکنند.

این برای سرمایهگذاران و معاملهگران چه مفهومی دارد

ویسر انتظار دارد فاز «IPO» یا توزیع ادامه یابد و بر اساس الگوهای معمول توزیع، احتمالاً برای حدود شش ماه ادامه خواهد داشت؛ هرچند در بازارهای سنتی این بازه میتواند بین شش تا هجده ماه متغیر باشد. با توجه به اینکه بیتکوین اغلب نسبت به داراییهای سنتی شتاب بیشتری دارد، ممکن است فاز فعلی هنوز در نیمه اول بازه زمانی تخمینی قرار داشته باشد.

برای سرمایهگذاران، پیامدهای کلیدی عبارتاند از:

- کاهش نوسانات کوتاهمدت محتمل است زمانی که مالکیت بین سرمایهگذاران نهادی و خُرد گستردهتر شود؛ این میتواند ریسک بازگشتی را کاهش دهد و رفتار قیمت را به ثبات نزدیکتر کند.

- نباید منتظر سیگنال شکستِ واضح و ناگهانی بود؛ احتمالاً مومنتوم بهتدریج و بهصورت پنهانی با تکمیل پراکندگی مالکیت ظاهر خواهد شد.

- معاملهگران فعال باید برای حرکات خستهکننده و محدود در محدوده قیمت آماده شوند و همزمان معیارهای آنچین مانند هشریت، جریانهای ورودی/خروجی صرافیها، و میزان عرضه در کیفپولهای سرد را دنبال کنند.

از منظر مدیریت پورتفولیو، استراتژیهایی مانند میانگینگیری دلاری (DCA)، تخصیص درصدی از سبد سرمایهگذاری به بیتکوین و اختصاص نسبت مناسب بین داراییهای پرخطر و محافظهکار، میتواند برای سرمایهگذاران بلندمدت معقول باشد. معاملهگران کوتاهمدت نیز میتوانند با استفاده از استراتژیهای محدودهای (range trading) و نوسانگیری در محدوده کنونی، از عدم وجود مومنتوم واضح بهرهبرداری کنند.

همچنین استفاده از ابزارهای مشتقه و گزینهها (options) برای هجینگ ریسک یا ساختن بازده غیرخطی میتواند در این دوره مفید باشد؛ اما نیازمند درک دقیق از قیمتگذاری آپشن، امپلیفیکاسیون پوزیشن و مدیریت ریسک است. سرمایهگذاران نهادی معمولاً از ترکیبی از ETFها، محصولات تحت نظارت و خدمات حضانت (custody) امن برای کاهش ریسک نگهداری استفاده میکنند.

دیدگاه بلندمدت: بلوغ یک دارایی

چرخش و توزیعی که ویسر توصیف میکند را میتوان بهصورت یک حرکت بلوغ تلقی کرد: انتقال بیتکوین از وضعیتی آزمایشی و متمرکز به یک ذخیره ارزش پولی بالغتر که توسط پایگاه وسیعتری از دارندگان پذیرفته میشود. هنگامی که مالکیت از گروهی محدود از پذیرندگان اولیه به ترکیبی از نهادهای مالی، سرمایهگذاران خرد و صندوقهای ذخیره منتقل شود، ساختار بازار میتواند به نفع ثبات، نقدشوندگی و دوام بیشتر تغییر یابد.

در این فرایند، سه مؤلفه کلیدی قابل توجهاند: پذیرش نهادی (institutional adoption) که تقاضای سازمانی را تقویت میکند، زیرساختهای نظارتی و قانونی که ریسک اجرایی را کاهش میدهد و معیارهای فنی شبکه مانند هشریت و مقیاسپذیری که امنیت و بهرهوری شبکه را تضمین میکنند. ترکیب این مؤلفهها میتواند بهتدریج نشان دهد که بیتکوین کمتر یک پدیده سفتهبازانه است و بیشتر به یک دارایی مالی تثبیتشده شبیه میشود.

تا زمان تکمیل این گذار، سرمایهگذاران باید انتظار تثبیت و نوسانهای محدود را داشته باشند، روندهای مرتبط با ETF، روند هشریت، جریانهای استیبلکوین به/از صرافیها و شاخصهای آنچین را دنبال کنند، و از استناد به احساسات کوتاهمدت بازار بهعنوان دلیلی برای نتیجهگیری درباره شکست تز کلان پرهیز نمایند.

در پایان، مهم است که سرمایهگذاران و معاملهگران بین چشمانداز کوتاهمدت و بلندمدت تمایز قائل شوند؛ دورههای توزیع و تثبیت اغلب پیشنیاز مرحله بعدی رشد پایدار هستند و تحلیل ترکیبی از دادههای آنچین، معیارهای بنیادین و روندهای نظارتی میتواند تصویر روشنتری از مسیر پیشرو ارائه دهد. پیگیری جریانهای سرمایه نهادی، توسعه ETFها، تغییرات هشریت و تحولات استیبلکوین، از جمله نقاط کلیدی است که باید بهطور مستمر دنبال شوند.

منبع: cointelegraph

نظرات

کوینپایل

خب منطقیه؛ توزیع مالکیت میتونه ثبات بیاره، نهادها که وارد شن نوسان کم میشه. ولی برای تریدرای کوتاهمدت خب دردسره، باید آنچینها رو پیگیر بود.

دیتاوا

ایده «IPO» واسه بیتکوین جالبه ولی واقعا تو کریپتو ۶ ماهه؟ شک دارم مخصوصا با بازی نهنگا و ETFها... این تثبیته یا یه رنج خسته کننده؟ 🤔

ارسال نظر