9 دقیقه

خزانههای شرکتی بیتکوین؛ از نگهداری تا تولید درآمد

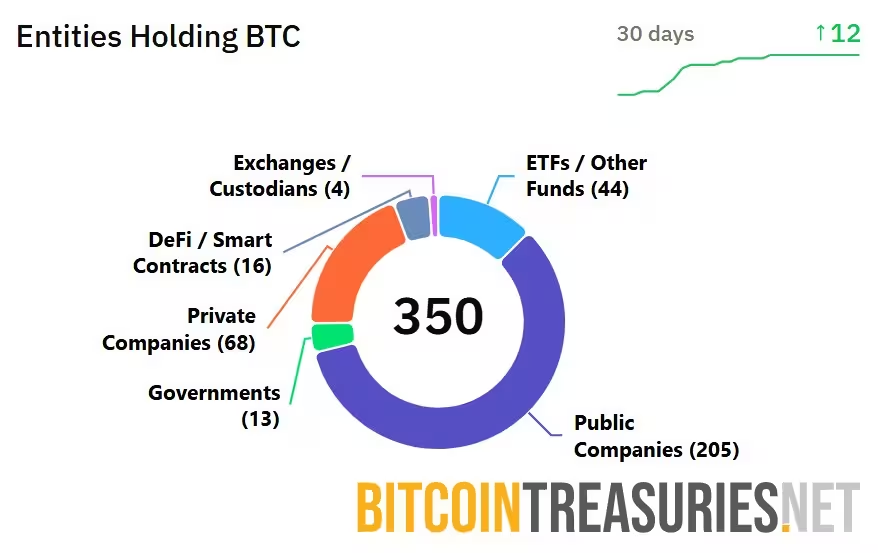

شرکتهای دولتی و خصوصی سهم قابلتوجهی از عرضه بیتکوین را در اختیار گرفتهاند — و گروه روزافزون مدیران اجرایی و تیمهای خزانهداری این سؤال را مطرح میکنند که آیا این داراییها باید بهصورت غیرفعال نگهداری شوند یا باید فعال شوند تا بازده تولید کنند. ذخایر بیتکوین شرکتها به همراه داراییهای شرکتهای خصوصی اکنون تقریباً به 1.33 میلیون BTC میرسد که بخش قابلتوجهی از عرضه در گردش را تشکیل میدهد. این تغییر نگرش در حال دگرگونسازی چشمانداز شرکتها، سرمایهگذاران نهادی و سازندگان اکوسیستم در مورد نقش بیتکوین هم بهعنوان ذخیره ارزش و هم بهعنوان ابزار مالی مولد است.

حداقل ۲۷۳ شرکت دولتی و خصوصی سرمایهگذاری در بیتکوین گزارش کردهاند

از خزانههای غیرفعال تا موتورهای احتمالی جریان نقد

برای دههها بسیاری از شرکتها بیتکوین را نوعی «طلای دیجیتال» مدرن میدانستند: تخصیص سرمایه برای حفظ ارزش بلندمدت. اما با افزایش چشمگیر بیتکوین در ترازنامههای شرکتی، برخی مؤسسین و مدیران صندوق در جستوجوی روشهایی برای کسب درآمد از این موقعیتها هستند، بدون آنکه روند امانتداری یا پتانسیل رشد بلندمدت را بهخطر اندازند. ویلم شرُوِه، بنیانگذار Botanix Labs، از مدافعان اصلی تبدیل خزانههای شرکتی به سرمایه کاری فعال از طریق استراتژیهای کسب بازده بومی بیتکوین است.

شرُوِه که پیشینهای در پژوهش رمزنگاری و تحصیل در Harvard Business School دارد، استدلال میکند که وقتی سرمایهگذاران تمام پتانسیل بیتکوین را بپذیرند، گام منطقی بعدی تلاش برای افزایش سهم بیتکوین از طریق برداشت مسئولانه بازده است. شرکت او، Botanix Labs، در حال توسعه یک سایدچین و مجموعهای از پروتکلها است تا به دارندگان اجازه دهد در عین حفظ کنترل کلیدها، بازده کسب کنند. این نوع رویکردها بر حفظ اصل خود-امانتداری (self-custody) و شفافیت مکانیزمهای بازده تأکید دارند.

بهطور کلی، ایده فعال کردن ذخایر بیتکوین در خزانه شرکتها نیازمند توازن میان اهداف حسابداری، قوانین مالیاتی، مدیریت ریسک و انتظارات سهامداران است. مدیران مالی (CFOها) باید ابعاد حقوقی، نظارتی و فناوری را بررسی کرده و تصمیمی بگیرند که با سیاستهای شرکتی و چارچوبهای انطباق هماهنگ باشد.

چرا ETFها نمیتوانند بیتکوین را به کار بیندازند

صندوقهای قابل معامله در بورس (Spot Bitcoin ETFs) اکنون بیشتر از بسیاری از شرکتها بیتکوین در اختیار دارند و تقریباً 1.7 میلیون BTC تحت مدیریت دارند. با این حال، ساختار ETF تحت قانون اوراق بهادار ایالات متحده صریحاً محدودیتهایی در نحوه استفاده از این داراییها قائل است. معمولاً ETFهای اسپات بهعنوان صندوقهای کالایی غیرفعال ثبت میشوند و تحت مقرراتی عمل میکنند که وامدهی، بازوامگذاری (rehypothecation) یا هرگونه استفاده فعال دیگر از بیتکوین پایه را ممنوع میسازد.

IBIT بلکراک بیشترین بیتکوین را در میان ETFها نگهداری میکند

از آنجا که اسپانسرهای ETF به امانتداران متکی هستند و در پروسپکتوس خود صراحتاً وامدهی یا تعهد دادن داراییها را ممنوع اعلام میکنند، آن صندوقها عملاً محدود به مواجهه قیمتی خالص هستند. این طراحی نظارتی از سرمایهگذاران که خواهان پیگیری صرف قیمت هستند حفاظت میکند، اما بهمعنای آن است که بخش بزرگی از سرمایه نهادی بیتکوین در دسترس برای تولید بازده در زنجیره نخواهد بود مگر اینکه ساختارهای قانونی و مقرراتی تغییر یابد یا محصولات جدیدی عرضه شوند.

امانتداری، مقررات و موازنه بازده-ریسک

تصمیم برای فعالسازی داراییهای بیتکوین به پروفایل ریسک و مسأله امانتداری وابسته است. زمانی که اسپانسرهای صندوق یا خزانهداران کنترل کلیدها و حاکمیت را در اختیار داشته باشند، میتوانند استراتژیهای بازده غیرامانتداری (non-custodial) را انتخاب کنند. اما برای بسیاری از محصولات نهادی، امانتداری به شرکتهای تنظیمشدهای مانند Coinbase یا Anchorage واگذار شده و پروسپکتوسها هرگونه استفاده فعال از دارایی را محدود میکنند. شرکتهایی که بهدنبال بازدهاند باید یا قالبهای حقوقی جدیدی را اتخاذ کنند یا بر راهحلهای غیرامانتداری تکیه کنند که مالکیت مستقیم را حفظ میکنند.

در عرصه قوانین و انطباق، سؤالات متعددی مطرح میشود: گزارشدهی حسابداریِ تولد بازده در بیتکوین چگونه خواهد بود؟ معیارهای قیمتگذاری و ذخایر چگونه حسابرسی میشوند؟ و چه الزامات قانونی برای محافظت از سهامداران وجود خواهد داشت؟ پاسخ به این سؤالات تأثیر مستقیم بر سرعت و گستره پذیرش استراتژیهای کسب بازده بیتکوین در میان مؤسسات دارد.

بازده غیرامانتداری: معماریهای جدید برای بیتکوین

Botanix و سایر ابتکارات بومی بیتکوین مسیر متفاوتی پیشنهاد میکنند: استفاده از سایدچینها و چارچوبهای قرارداد هوشمند که به دارندگان اجازه میدهد BTC را استیک، در وامدهی شرکت یا نقدینگی فراهم کنند بدون آنکه custody را تحویل دهند. در مدل Botanix، کاربران بیتکوین را به قراردادهای هوشمند در یک سایدچین با واحد نامیدهشده بیتکوین واریز (stake) میکنند و در ازای آن توکنهایی با نشاندهنده بازده دریافت میکنند. بازده این پروتکل قرار است از فعالیتهای شبکه — کارمزد تراکنشها، جریانهای نقدینگی و انگیزههای بومی پروتکل — تأمین شود نه از وامدهی نامشخص خارج از زنجیره.

Botanix در حال حاضر نرخ سالیانه حدود ۳.۴۶٪ APR بر روی ۱۰۰ بیتکوین استیکشده را در بین ۱۳,۱۴۴ کیفپول گزارش میدهد.

این رویکرد تلاش میکند بین تمایل به سرمایه مولد و اصل اساسی بیتکوین یعنی خود-امانتداری تعادل برقرار کند. همچنین درسهایی را که از بحران کریپتو در ۲۰۲۲ آموختهشد — زمانی که وامدهندگان متمرکز با وعده بازده بالا زیر بار اهرم و ریسک طرف مقابله فروپاشیدند — در نظر میگیرد. با حفظ امانتداری نزد کاربر و متصل کردن بازده به مکانیکهای درونزنجیره، معماریهای سایدچین میکوشند تا قرار گرفتن در معرض ریسک طرف مقابل سیستماتیک را کاهش دهند.

علاوه بر این، پیادهسازی فنی شامل مباحثی مانند سازوکارهای اجماع سایدچین، طراحی پلها (bridges) امن، مدلهای انگیزشی برای تأمینکنندگان نقدینگی و شفافیت در مورد ذخایر و مکانیسمهای توزیع پاداش میشود. همه این موارد برای کسب اعتماد خزانهداران بزرگ حیاتیاند.

ریسکها و بلوغ فضای بازده بیتکوین

مسأله بازده در تاریخ کریپتو بسیار حساس است. شکستهای گذشته مانند Celsius و BlockFi ریسکهای مرتبط با امانتداری متمرکز، اهرم مالی و مدیریت نامناسب نقدینگی را آشکار کرد. آن میراث موجب محتاطتر شدن خزانهداران شرکتی شده است. با این حال، امور مالی غیرمتمرکز (DeFi) نیز بالغتر شده است: پروتکلهای وامدهی و استیکینگ نظیر Aave و دیگر پروژهها سوابق چندساله و میلیاردها دلار دارایی را در اختیار دارند که الگویی برای بازده امنتر و بدون مجوز ارائه میدهند.

حامیان این حوزه استدلال میکنند که صنعت از خطاهای گذشته درس گرفته و قراردادهای هوشمند خوب طراحیشده، حسابرسیهای دقیق، بهبود امنیت پلها و پارامترهای محتاطانه ریسک میتواند بسیاری از تهدیدها را کاهش دهد. با این وجود، اکسپلویتهای قرارداد هوشمند، شکستهای پل و حملات حکمرانی هنوز تهدیدات ملموسی هستند که خزانهداران باید در برابر بازده مورد انتظار بسنجند. مدیریت ریسک فنی و حقوقی، بیمه داراییها و طراحی نرخ خروج (exit mechanics) از جمله تدابیر محافظهکارانهای هستند که میتوانند به کاهش آسیبپذیری کمک کنند.

تمایز مالی بومی بیتکوین از مدلهای سنتی

بانکهای سنتی و وامدهندگان امانتدار اغلب دارایی مشتریان را در وامهای خارج از زنجیره و زنجیرههای بازوامگذاری پیچیده بهکار میگرفتند. سیستمهای مالی بومی بیتکوین، در مقابل، هدفشان تولید بازده از طریق فعالیتهای شفاف و روی زنجیره است. این میتواند شامل استیکینگ، تأمین نقدینگی، سازوکارهای بازارسازی الگوریتمی یا کارمزدهای حاصل از تراکنشهای لایه-۲ و سایدچینها باشد. تأکید بر قوانین غیرقابلتغییر، ذخایر قابلاثبات و کاهش مواجهه با طرفهای مقابل است.

شرُوِه تأکید میکند که تحول بیتکوین باید «بومی بیتکوین» باشد و نه نسخهای مقلد از امور مالی سنتی. معماری Botanix از محیطی سازگار با Ethereum Virtual Machine بهره میبرد که در آن هزینههای گس، وثیقه و تسویه با BTC تعیین میشوند. هدف طراحی فراهمکردن امکان وامدهی، استقراض و خدمات نقدینگی است، در حالی که بیتکوین همچنان در مرکز فعالیتهای اقتصادی باقی میماند. این نوع طراحی میتواند به پذیرش آسانتر در میان شرکتهایی که خواهان حفظ رابط کاربری سنتی اما با پایهای بومی بیتکوین هستند کمک کند.

تقسیمات فلسفی و پذیرش عملی

همه موافق نیستند که بیتکوین باید به یک بستر مالی گستردهتر تبدیل شود. پاکگرایان (purists) نگرانند که افزودن بازده و سازوکارهای مالی پیچیده میتواند دوباره نوعی آلودگی و ریسک طرف مقابل را بازگرداند که به صنعت آسیب زد. در نقطه مقابل، سازندگان که کاربردپذیری را میپسندند استدلال میکنند که تبدیل شدن به یک واسطه تبادل و لایهای از پول برنامهپذیر، گامهای طبیعی پس از پذیرش پولی است.

شرُوِه این بحث را سالم میداند: پایگاههای کد، پیادهسازیهای کلاینت و مکانیسمهای حاکمیتی باید با سیگنالهای بازار واقعی تطبیق پیدا کنند. بازار گستردهتر تعیین خواهد کرد کدام مدلها بهطور مسئولانه مقیاسپذیرند. در عین حال، نیاز شرکتها و خزانهداران به بازده فشار بیشتری بر سازندگان و نهادهای نظارتی برای توسعه ریلهای امنتر و چارچوبهای انطباق شفافتر وارد خواهد کرد.

این موضوع برای خزانهداری شرکتی و بازار چه معنایی دارد

با عمیقتر شدن پذیرش، ممکن است ترازنامههای شرکتی به بازیگران فعال در اکوسیستم مالی مبتنی بر بیتکوین تبدیل شوند. این تغییر میتواند عرضه شناور در دسترس ETFهای اسپات را کاهش دهد، منابع جدیدی از نقدینگی درونزنجیرهای ایجاد کند و نحوه مدیریت نقدینگی و تخصیص سرمایه توسط شرکتها را تغییر دهد. هرچند اثرات دقیق به ساختارهای قانونی، الزامات حسابداری و ثبات بازار بستگی دارد.

برای مدیران مالی و خزانهداران، انتخاب در نهایت به تحمل ریسک، ترجیحات امانتداری و محدودیتهای نظارتی بازمیگردد. مؤسساتی که شفافیت نظارتی و مواجهه غیرفعال را اولویت میدهند، احتمالاً به ETFها و راهحلهای امانتداری ادامه خواهند داد. آنهایی که بازده و استفاده فعال را در اولویت قرار میدهند ممکن است پروتکلهای غیرامانتداری، سایدچینها و مکانیزمهای استیکینگ با حسابرسی دقیق را بررسی کنند.

شرکتها اکنون با یک تصمیم راهبردی روبهرو هستند: بیتکوین را بهعنوان یک ذخیره غیرمولد نگهدارند یا اجازه دهند که بازدهی تولید کند و بهتدریج داراییها را ترکیب نماید. پاسخ بازار شکلدهنده تکامل بعدی بیتکوین خواهد بود — اینکه آیا بیتکوین عمدتاً بهعنوان ذخیره ارزش باقی میماند یا به یک وسیله کارآمد برای امور مالی و تجارت تبدیل میشود.

نگاهی به جلو

علاقه شرکتی و نهادی به بازده بیتکوین غیرقابلانکار است. با پیشرفت پروتکلها، چارچوبهای نظارتی و محصولات امانتداری، احتمال دارد خزانههای بیشتری استراتژیهای محافظهکارانه و بومی بیتکوین برای کسب بازده را اتخاذ کنند. این تحول به اجرای شیوههای امنیتی قوی، مکانیکهای شفاف و وضوح حقوقی بستگی خواهد داشت — اما اگر بهصورت مسئولانه اجرا شود میتواند میلیاردها دلار بیتکوین غیرفعال را به سرمایه مولدی تبدیل کند که به دارندگان و اقتصاد گستردهتر بیتکوین سود برساند.

نکته کلیدی برای مدیران شرکتی آن است که هر استراتژی بازده باید بر اساس یک تحلیل جامع ریسک-بازده، سناریوهای استرس و طرحهای خروج قابلاجرا طراحی شود. بررسی دقیق قراردادهای هوشمند، حسابرسیهای مستقل، حفاظت از پلها و سیاستهای حکمرانی شفاف از جمله عناصر لازم برای کاهش خطرات و افزایش شانس موفقیت است. در نهایت، ایجاد توازن میان نوآوری مالی، امنیت فنی و الزامات قانونی، مسیر پذیرش پایدار بازده بومی بیتکوین را هموار خواهد کرد.

منبع: cointelegraph

نظرات

لابکور

خوبه، اما خیلی چیزا فقط روی کاغذ منطقیه؛ پلها و اکسپلویتها همیشه خطرن. قانونگذاری و حسابرسی قوی لازم داریم، وگرنه ریسک زیاده...

مهدی

یعنی واقعا میشه بدون ریسک این بیتکوینا رو استیک کرد؟ کلی سوال حسابداری و حقوقی هست اگه نگهداری درست نباشه همه چی به هم میریزه

کوینبت

وااای، ۱٫۳۳ میلیون بیتکوین توی خزانهها؟ این جدیه... نکنه عرضه دست ETF کم شه و قیمت ناگهانی بپره؟ گیج شدم، کلی سوال دارم!

ارسال نظر