8 دقیقه

ETF سولانا بیتویز در روز اول تقاضای قوی ثبت کرد

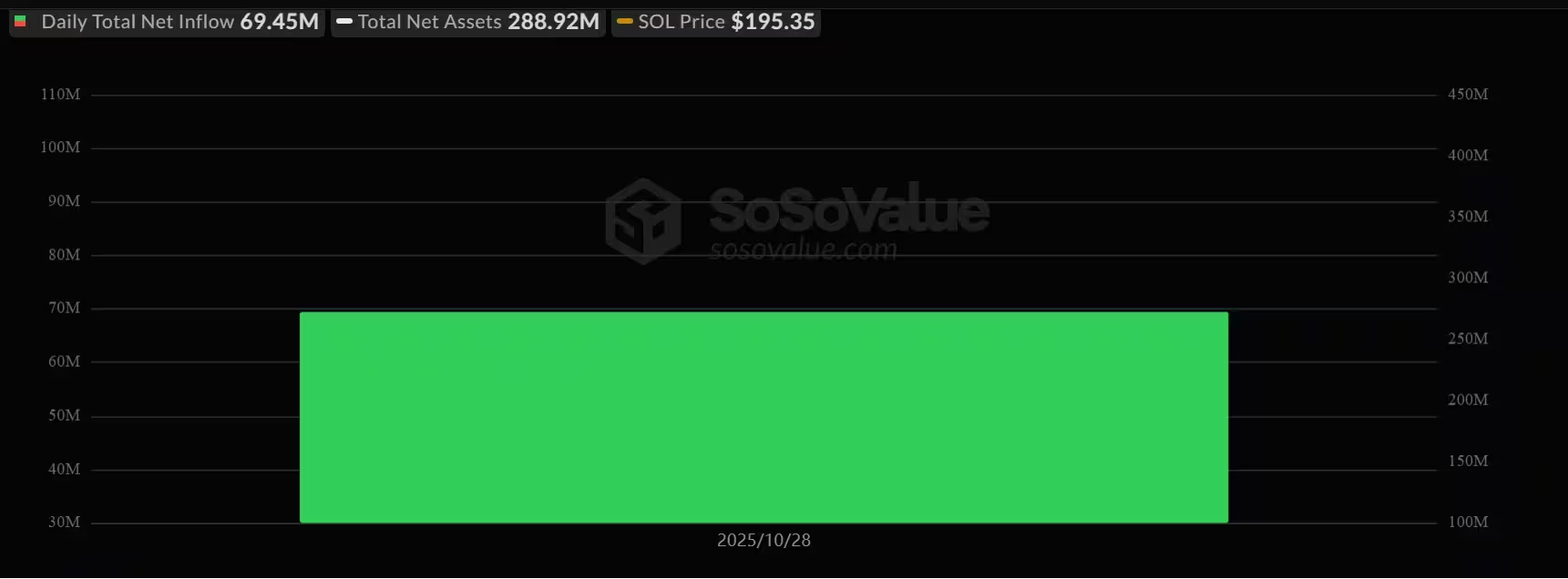

ETF سولانا بیتویز (BSOL) ورود چشمگیری به بازار ETFهای اسپات ایالات متحده داشت و در نخستین روز معاملاتی خود حدود 69.45 میلیون دلار ورود سرمایه خالص جذب کرد. این افتتاح نشاندهنده علاقه رو به رشد سرمایهگذاران نهادی و خرد برای دسترسی به سولانا (SOL) از طریق محصولات تحت مقررات است و تأکید میکند که تقاضا برای صندوقهای قابل معامله رمز ارز با امکان استیکینگ که ترکیبی از افزایش قیمت و پاداشهای استیک شبکه را ارائه میدهند، در حال افزایش است. افزایش تقاضا برای ETF سولانا و صندوقهای استیکینگ نشان میدهد که سرمایهگذاران به دنبال راههای قانونمند برای دریافت بازده استیکینگ سولانا و کاهش هزینهها و ریسکهای عملیاتی مرتبط با نگهداری داراییهای دیجیتال هستند.

بیتویز گزارش داد که ورود سرمایه در روز اول، داراییهای خالص صندوق را به حدود 288.92 میلیون دلار رساند. فعالیت معاملاتی از همان ابتدا پرجنبوجوش بود: صندوق در 30 دقیقه نخست خود در بورس نزدیک به 10 میلیون دلار حجم معاملاتی ثبت کرد و از زمان راهاندازی تا کنون ارزش معاملاتی کل حدود 57.91 میلیون دلار را به خود اختصاص داده است. این ارقام نشاندهنده نقدشوندگی اولیه مناسب و تمایل معاملهگران به خرید و فروش واحدهای BSOL است که میتواند معیار مهمی برای سنجش تقاضای بازار و رشد آتی AUM (دارایی تحت مدیریت) باشد.

ETF سولانا بیتویز با 69.45 میلیون دلار ورود سرمایه در روز اول وارد بازار شد

آنچه BSOL به سرمایهگذاران عرضه میکند

ETF استیکینگ سولانا بیتویز یک صندوق اسپات سولانا است که هدف آن بهرهبردن همزمان از حرکت قیمت SOL و پاداشهای استیکینگ درون شبکه است. صندوق بهطور کامل با توکنهای SOL پشتیبانی میشود که در فضای ذخیرهسازی سرد با استانداردهای نهادی نگهداری میگردند و شاخص مرجع آن شاخص Compass Solana Total Return Monthly است، پس از کسر کارمزدها و هزینهها. با این ساختار، BSOL امکان کسب بازده بومی بلاکچین (blockchain-native yields) را بدون نیاز به نگهداری کلیدهای خصوصی یا مدیریت زیرساختهای اعتباردهنده (validator) برای سرمایهگذاران فراهم میکند، که این موضوع یکی از مزیتهای کلیدی برای سرمایهگذاران نهادی و صندوقها به شمار میآید.

از منظر مدیریت ریسک و شفافیت، این صندوق بهصورت منظم گزارشهایی ارائه خواهد داد که نشاندهنده ترکیب داراییها، نرخهای استیکینگ بهکاررفته، و کارمزدهای عملیاتی است. این اطلاعات برای تحلیلگران سرمایهگذاری و مدیران پرتفوی که به دنبال معیارهای کیفی و کمی برای ارزیابی محصولات رمز ارزی تحت نظارت هستند، اهمیت دارد. همچنین ترکیبِ امکان استیکینگ و پشتیبانی سرد متمرکز، برای سرمایهگذارانی که به دنبال دسترسی به بازده رمز ارزها بدون پیچیدگیهای فنی میباشند، جذابیت ایجاد میکند.

ساختار کارمزد و نگهداری

بیتویز کارمزد مدیریت را برابر 0.20٪ تعیین کرده است که مقداری کمتر از بسیاری از محدودههای کارمزدی رقابتی برای ETFهای بیتکوین و اتریوم است (معمولاً بین 0.21٪ تا 0.25٪). امانتداری (custody) داراییهای زیربنایی SOL با کنترلهای ذخیرهسازی سرد در سطح نهادی انجام میشود، در حالی که عملیات استیکینگ توسط خود صندوق مدیریت میگردد تا فرآیند برای سرمایهگذاران ساده بماند و در عین حال الزامات نظارتی مربوط به محصول فهرستشده در ایالات متحده رعایت شود. این رویکرد میتواند ریسکهای عملیاتی را کاهش دهد و مزیت تطابق با مقررات (regulatory compliance) را برای صادرکننده فراهم سازد.

بهطور عملی، مدل نگهداری و استیکینگ BSOL شامل قراردادهای نگهداری با ارائهدهندگان نهادی، پروتکلهای چند امضایی (multisig) برای مدیریت دسترسیها، و فرایندهای شفاف گزارشدهی برای تخصیص پاداشهای استیکینگ خواهد بود. رعایت استانداردهای امنیتی و انطباقی، بهویژه برای پذیرایی سرمایه نهادی، عامل مهمی در افزایش اعتماد و تشویق ورود سرمایههای بزرگ به این نوع محصولات است.

زمینه بازار و رقابت با سایر ETFهای سولانا

عرضه موفق BSOL در حالی رخ داد که چندین فهرست دیگر متمرکز بر سولانا نیز در صف انتشار قرار دارند. برای مثال، گریاسکیل (Grayscale) آماده فهرستگذاری یک تراست ETF سولانا (Solana Trust) بلافاصله پس از بیتویز بود و شرکت Canary نیز فرم S-1 خود را برای یک ETF اسپات سولانا بهروزرسانی کرده است و پیشنهادی برای کارمزد 0.50٪ ارائه داده است؛ این در حالی است که Canary پیشتر صندوقهای ETF سایر آلتکوینها مانند Canary Litecoin و Canary HBAR را راهاندازی کرده است. رقابت میان صادرکنندگان مختلف بر سر کارمزدها، مدلهای استیکینگ، و راهکارهای نگهداری میتواند تعیینکننده سهم بازار هر یک از این محصولات در سالهای آتی باشد.

در روزی که بیتویز BSOL را راهاندازی کرد، صندوقهای Litecoin و HBAR شرکت Canary هیچ ورود یا خروج سرمایه خالصی گزارش نکردند؛ این موضوع بیتویز را به تنها ETF متمرکز بر آلتکوین در میان گروه تبدیل کرد که در آن روز جریان ورود سرمایه ثبت کرد. این جذب اولیه میتواند الگویی را برای محصولات آتی که هدفشان ارائه دسترسی به SOL و پاداشهای استیکینگ است ایجاد کند و توجه سرمایهگذاران حرفهای و مدیران دارایی را به خود جلب نماید.

پیامدها برای سولانا و بازار آلتکوینها

اگرچه داراییهای BSOL بخش کوچکی از کل ارزش بازار سولانا را تشکیل میدهند — در حدود 0.01٪ — اما راهاندازی آن نشانهای از ایجاد یک مسیر تنظیمشده و مستقیم برای ورود سرمایه نهادی به اکوسیستم سولانا است. در زمان افتتاح، ارزش بازار سولانا در حدود 107.4 میلیارد دلار گزارش شده بود که نشاندهنده افت کوتاهمدت اندکی در حدود 2.8٪ بود. با این حال، ورود صندوقهای ETF اسپات و استیکینگ میتواند در بلندمدت نقدشوندگی و پذیرش نهادی را تقویت کند و به تثبیت قیمت و کاهش نوسانات کمک نماید، هرچند که اثرات دقیق بستگی به حجم ورودی سرمایه و رفتار معاملهگران دارد.

تحلیلگران و استراتژیستهای بازار معتقدند که ETFهای دارای امکان استیکینگ میتوانند بهطور معناداری جریانهای ورودی به آلتکوینها را افزایش دهند. برای نمونه، رایان لی، تحلیلگر ارشد در Bitget، پیشبینی کرد که ETFهای استیکینگ سولانا میتوانند بین 3 تا 6 میلیارد دلار ورودی جدید در سال اول جذب کنند و به درآمد ناشی از بازده استیکینگ حدوداً 5٪ اشاره کرده که میتواند برای موسسات جویای بازده جذاب باشد. چنین برآوردهایی نشان میدهد که محصولات ترکیبی قیمت-استیکینگ میتوانند توجه سرمایهگذارانِ بهدنبال بازده را به خود جلب کنند، مشروط بر پایداری بازده و شفافیت عملیاتی صندوقها.

چرا ETFهای استیکینگ میتوانند ترکیب تخصیص سرمایه نهادی را تغییر دهند

ETFهای استیکینگ دو مزیت اساسی ارائه میدهند که ممکن است تسریعکننده پذیرش نهادی باشند: (1) دسترسی تحت مقررات و نگهداریشده به عملکرد قیمتی یک آلتکوین؛ و (2) مکانیزمی یکپارچه برای کسب پاداشهای استیکینگ بدون بار عملیاتی مربوط به راهاندازی و بررسی اعتباردهندهها. برای بسیاری از موسسات مالی و صندوقهای سرمایهگذاری، وجوهی که بتوانند بازده بدون پیچیدگیهای فنی و با سطوح بالای انطباق قانونی ارائه دهند، احتمالاً ترجیح خواهند داشت. این ویژگی میتواند سرمایه را از محصولات سنتیتر مانند ETFهای بیتکوین یا اتریوم به سمت ETFهای آلتکوینِ با بازده استیکینگ هدایت کند، بهخصوص اگر تفاوتهای بازدهی قابلتوجه باشند.

علاوه بر این، وجود گزارشهای ماهانه یا سهماهه درباره نرخهای استیکینگ، نسبت هزینهها، و اثرات هزینهها بر بازده خالص سرمایهگذاران، باعث میشود مدیران دارایی بتوانند تصمیمات تخصیص دارایی را مبتنی بر دادهها اتخاذ کنند. از منظر ریسک، کاهش نیاز به نگهداری کلیدهای خصوصی و مدیریت اعتباردهندهها، بسیاری از مخاطرات عملیاتی را که معمولاً موسسات از آن اجتناب میکنند کاهش میدهد.

ریسکها و ملاحظات

سرمایهگذاران باید هنگام بررسی ETFهای سولانا چندین ریسک را مدنظر قرار دهند: ریسکهای خاص شبکه (مانند قطعیها یا رخدادهای امنیتی)، حاکمیت پروتکل و مکانیکهای استیکینگ، ریسکهای طرف مقابل و امانتداری (counterparty and custody risk)، و نوسان بازار که معمولاً با آلتکوینها همراه است. نظارتهای قانونی و تغییرات در روند تصویب ETFهای رمز ارز همچنان موضوعاتی هستند که باید دنبال شوند، زیرا وضعیت نظارتی میتواند بهسرعت تغییر کند و بر ساختارهای محصول و رفتار سرمایهگذاران تأثیر بگذارد.

از منظر عملیاتی، کارمزدهای مدیریت، کارمزدهای استیکینگ، ساختارهای تقسیم پاداش، و قراردادهای امانتداری از جمله عوامل کلیدی هستند که میتوانند بازده خالص سرمایهگذاران را تحت تأثیر قرار دهند. همچنین، احتمال وقوع رخدادهای فنی در شبکه سولانا — مانند قطعیهای موقت یا آسیبپذیریهای امنیتی — باید بهعنوان بخش جداییناپذیری از تحلیل ریسک لحاظ شود. در نهایت، رفتار نظارتی در ایالات متحده و سایر حوزههای قضایی نسبت به محصولات استیکینگ رمز ارزی میتواند نقشی تعیینکننده در میزان استقبال بازار داشته باشد.

چه مواردی را باید دنبال کرد

شاخصهای کلیدی کوتاهمدت شامل روندهای ورود سرمایه در میان ETFهای رقیب سولانا، رقابت قیمتی میان ناشران (کارمزدها)، و اینکه آیا بازدههای استیکینگ بهطور معناداری تخصیصهای نهادی را از ETFهای شناختهشدهتر منحرف میکنند یا خیر، خواهد بود. اگر تداوم شتاب اولیه BSOL ادامه یابد، احتمال دارد که گروه ETFهای سولانا گسترش یافته و دسترسی به استراتژیهای بازده آلتکوین را برای سرمایهگذاران عادی و نهادی افزایش دهد.

برای سرمایهگذارانی که ETFهای رمز ارزی را دنبال میکنند، عرضه BSOL یک داده مهم است: این رویداد نشان میدهد که ساختارهای اسپات تحت مقررات با امکان استیکینگ میتوانند در روز اول، سرمایه قابلتوجهی جذب کنند. با فهرست شدن محصولات مشابه توسط ناشران بیشتر، پایش جریانهای خالص سرمایه، رشد AUM، حجمهای معاملاتی و نرخهای سالیانه استیکینگ اهمیت پیدا خواهد کرد تا بتوان تقاضای بلندمدت و مهاجرت سرمایه در فضای ETFهای رمز ارزی را بهدرستی سنجید. در نهایت، این عوامل بههمراه تحولات فنی در شبکه سولانا و تغییرات نظارتی، چشمانداز گستردهتری از فرصتها و مخاطرات برای سرمایهگذاران و مدیران دارایی فراهم میآورد.

منبع: crypto

نظرات

آرمین

این اعداد واقعی ان؟ کارمزد 0.20% که انقد کمه مشکوکه، کجا هزینه یا ریسک پنهان دارن؟ باید گزارشهای استیکینگ و تفکیک هزینه رو دید تا مطمئن شد.

کوینکس

واقعاً غافلگیر شدم، ۶۹.45 میلیون دلار در روز اول؟! جذابه ولی نگرانم که فقط یک هیجان کوتاه مدت باشه، باید ببینیم AUM پایدار میمونه یا نه...

ارسال نظر