7 دقیقه

افزایش چشمگیر استفاده از کارتهای کریپتو ویزا در ۲۰۲۵

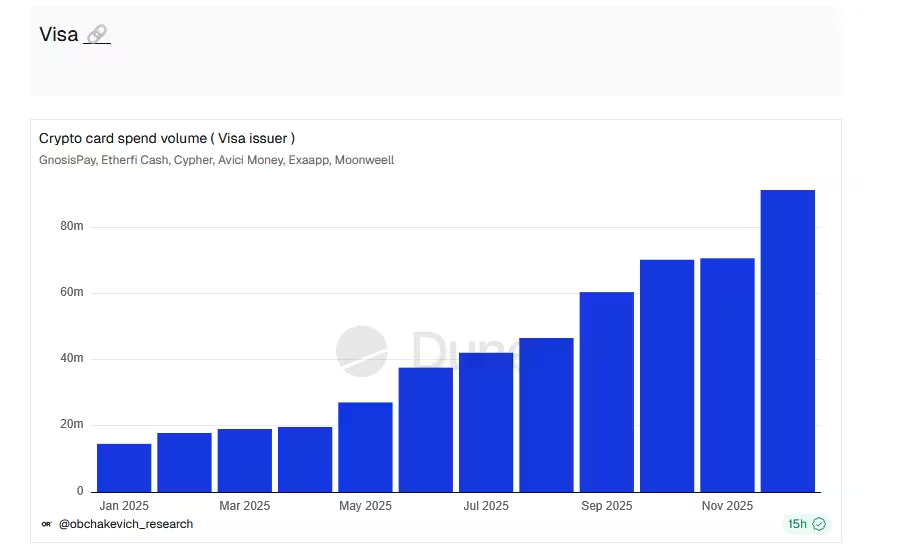

کارتهای کریپتو متصل به شبکه ویزا در سال گذشته افزایش چشمگیری در هزینههای مصرفکنندگان ثبت کردند که با ردیابی زنجیرهای (on‑chain) قابل مشاهده است. دادههای جمعآوریشده توسط Dune Analytics نشان میدهد تراکنش خالص شش کارت صادرشده تحت شبکه ویزا از حدود 14.6 میلیون دلار در ژانویه به تقریباً 91.3 میلیون دلار در دسامبر رسیده است؛ افزایشی نزدیک به 525 درصد که نشاندهنده پذیرش رو به رشد پرداختهای رمزارزی در جریانهای پرداخت خرد و بخشهای حرفهایتر است. این رشد سریع نه تنها به آمار ماهانه محدود میشود، بلکه منعکسکننده ترکیبی از عوامل فنی و بازارمحور است: بهبود تجربه کاربری کیفپولها، افزایش پذیرش استیبلکوینها به عنوان واسطهای برای پرداخت، همکاریهای جدید میان شرکتهای فینتک و شبکههای پرداخت سنتی، و بهبود زیرساختهای تسویه و نقدینگی. برای تحلیلگران و توسعهدهندگان سیستمهای پرداخت رمزارزی، این دادهها به منزلهٔ یک سیگنال مهم از بین رفتن مرزها بین اکوسیستمهای DeFi، کیفپولهای نرمافزاری و شبکههای پرداخت سنتی مانند ویزاست.

کدام کارتها محرک رشد بودند؟

تحلیل انجامشده محصولات صادرشده در همکاری با ویزا را از پلتفرمهای پرداخت رمزارز و پروژههای دیفای دنبال کرده است: GnosisPay، Cypher، EtherFi، Avici Money، Exa App و Moonwell. در میان اینها کارت ویزای EtherFi با پیشتازی قابل توجه قرار دارد و مجموع هزینهای در حدود 55.4 میلیون دلار ثبت کرده که بیش از دو برابر کارت رده دوم یعنی Cypher با تقریباً 20.5 میلیون دلار است. این اختلاف نشاندهندهٔ سرریز قوی کاربران به مسیرهای ورود (on‑ramps) ایجادشده توسط EtherFi برای خرج کردن اتر و استیبلکوینها از طریق ریلهای ویزاست؛ مواردی مثل نقدینگی مناسب، تجربه کاربری ساده برای تبدیل رمزارز به ارز قابل خرج شدن و پذیرش تجاری بهتر در شبکهٔ پذیرندگان میتواند باعث چنین برتریای شده باشد. سایر صادرکنندگان نیز سهم قابلتوجهی دارند؛ به عنوان مثال GnosisPay و Avici Money بسته به بازار هدف، ویژگیهای متفاوتی مانند ادغام با کیفپولهای چند امضایی، پشتیبانی از چند بلاکچین و مدلهای کارمزدی متفاوت ارائه کردهاند که هر یک به نوعی به رشد کلی حجم تراکنشهای خالص کمک کردهاند. از منظر فنی، تفاوت در معماری تسویه (on‑chain settlement vs. off‑chain netting)، روشهای مقابله با نوسان قیمت استیبلکوینها و گزینههای کشوی نقدینگی (liquidity routing) میتواند توضیحدهندهٔ تفاوتهای سطوح هزینه میان کارتها باشد.

نمودار خالص هزینه کارتهای کریپتو ویزا

دیدگاه صنعت: از محصول نیچ به ابزار روزمره

پژوهشگران بلاکچین و ناظران صنعت این جهش را بهعنوان شواهدی میبینند که کارتهای کریپتو در حال گذار از مرحلهٔ آزمایشی و نیچ به ابزارهای عملی و قابلاستفادهٔ روزمرهاند. پژوهشگر پروژهٔ Polygon، با شناسهٔ @obchakevich_ در X (توئیتر سابق)، اشاره کرده است که این رشد نشان میدهد رمزارزها و بهویژه استیبلکوینها بهطور فزایندهای بخش جداییناپذیری از اکوسیستم پرداخت جهانی ویزا شدهاند و هم برای مصرفکنندگان خرد و هم برای بازیگران نهادی موارد استفادهٔ واقعی ایجاد میکنند. این تغییر نگرش در میان بازیگران سنتی پرداخت و بانکها نیز دیده میشود: گرایش به پشتیبانی از تراکنشهای استیبلکوینی، ادغام رابطهای برنامهنویسی (APIs) برای سازندگان محصولات و تسهیل اتصال کیفپولها به شبکههای پرداخت کلاسیک همه نشان میدهند که تقاطع DeFi و شبکههای پرداخت متمرکز دارد عادیسازی میشود. از منظر پذیرندهٔ تجاری، داشتن یک مسیر تسویهٔ سریع با کمترین پیچیدگی در تبدیل رمزارز به ارز فیات یا استیبلکوینِ پذیرفتهشده میتواند عامل اصلی تصمیمگیری برای پذیرش پرداخت بهشمار آید؛ در نتیجه ارائهدهندگان کارت کریپتو که روی UX، امنیت و پشتیبانی از چند زنجیره تمرکز کردهاند، شانس بیشتری برای رشد حجم تراکنش خواهند داشت.

چرا استیبلکوینها برای ویزا اهمیت دارند

تغییر استراتژیک اخیر ویزا به سمت پشتیبانی از استیبلکوینها میتواند نقش مهمی در تسریع استفاده از کارتهای کریپتو داشته باشد. شرکت اکنون تراکنشهای استیبلکوینی را در چند بلاکچین پشتیبانی میکند و در حال گسترش مشارکتها و زیرساختها برای امکانپذیر ساختن ادغام این قابلیتها توسط بانکها، فروشندگان و فینتکهاست. در اواسط دسامبر، ویزا تیم مشاورهای ویژهای برای استیبلکوین تشکیل داد تا به مشتریان در فرایند راهاندازی و توسعهٔ محصولات استیبلکوینی کمک کند — حرکتی که میتواند در سالهای پیش رو به افزایش حجم تسویهٔ کارتها و رشد پرداختهای مرزی رمزارزی منجر شود. از منظر فنی، استیبلکوینها دو مزیت کلیدی فراهم میکنند: اول کاهش نوسان قیمت هنگام انجام تسویه و دوم توانایی استفاده از شبکههای بلاکچینی برای تسویه سریعتر و شفافتر. اما این مسیر به چالشهای تنظیمی و عملیاتی نیز برخورد میکند؛ مسائلی مانند انطباق با مقررات ضدپولشویی (AML) و شناسایی مشتری (KYC)، مسائل مربوط به ذخایر پشتوانهٔ استیبلکوینها، و تعامل میان مکانیزمهای تسویهٔ زنجیرهای و قوانین محلی تسویه بانکی. ویزا با ایجاد تیمهای مشاورهای و همکاری با بازیگران کلیدی اکوسیستم تلاش میکند تا این ریسکها را مدیریت کند و در عین حال مقیاسپذیری و سازگاری را افزایش دهد. در نتیجه، انتظارات این است که تا 2026 شاهد افزایش قابلتوجهی در حجم تراکنشهای کارتهای کریپتو و کاهش زمانهای تسویهٔ مرزی باشیم، بهویژه در صورت پذیرش گستردهتر استیبلکوینهای مورداعتماد و سازگار با مقررات.

پیامدها برای پرداخت رمزارز و اکوسیستم دیفای

افزایش شدید در هزینهٔ خالص کارتها چند روند کلی را برجسته میکند: افزایش راحتی مصرفکنندگان در خرج کردن رمزارز در نقطهٔ فروش (POS)، شفافتر شدن و تقویت حمایتهای نهادی و تنظیمی از استیبلکوینها، و بهبود زیرساختهایی که کیفپولها، خدمات دیفای و شبکههای پرداخت سنتی را به یکدیگر متصل میکنند. برای پروژههای رمزارزی و صادرکنندگان کارت، موفقیت آینده عمدتاً به تجربهٔ کاربری (UX)، کاهش اصطکاک در مسیرهای ورود و خروج نقدینگی (on‑ramps و off‑ramps) و آمادهسازی ریلهای استیبلکوینی مطابق با قوانین و مقررات بستگی دارد. از منظر فنی، اتصال امن به پروتوکلهای نقدینگی، تضمین زمان پاسخ مناسب برای تسویهٔ تراکنشها و مدیریت ریسک نقدینگی هنگام نوسانات بازار از الزامات کلیدی هستند. همچنین برای سازندگان محصولات دیفای، یکپارچهسازی ساده با APIهای ویزا، ارائه داشبوردهای شفاف برای گزارشدهی، و اتکا به مکانیزمهای ذخیره و تامینی قابلممیزی میتواند اعتماد کاربران نهادی را بیشتر جلب کند.

با ادامهٔ گسترش مشارکتها و خدمات مشاورهای ویزا در زمینهٔ استیبلکوین، میتوان انتظار داشت ناشران کارت و پلتفرمهای دیفای بیشتری به دنبال ادغام با شبکهٔ ویزا باشند — روندی که بهاحتمال زیاد منجر به افزایش حجم تراکنشها، کاهش زمانهای تسویه و پذیرش وسیعتر پرداختهای رمزارزی در سطح جهانی خواهد شد. در عمل، این تغییرات میتوانند بازارپرداخت را بهسوی مدلهای هیبرید هدایت کنند که در آن تراکنشها ممکن است بهصورت لحظهای در بلاکچین تسویه شوند اما گزینهٔ بازگشت و مرجعات از طریق سامانههای بانکی سنتی نیز حفظ گردد. برای اکوسیستم دیفای، فرصتی واقعی برای ارائهٔ خدمات تکمیلی مانند وامدهی سریع مبتنی بر وثیقههای استیبلکوینی، ابزارهای پوشش ریسک نوسان و خدمات مدیریت نقدینگی در نقطهٔ فروش پدید میآید. در عین حال، رقابت میان صادرکنندگان کارت و ارائهدهندگان دروازهٔ پرداخت رمزارزی برای ارائهٔ تجربهٔ کاربری سادهتر، هزینهٔ پایینتر و زمان تسویهٔ سریعتر تشدید خواهد شد که در نهایت به نفع مصرفکنندگان و پذیرندگان تجاری است.

منبع: cointelegraph

نظرات

رضا

آیا دادههای Dune واقعا نشونگر استفاده مستمره یا صرفا موج موقتیه؟ EtherFi قوی بوده اما همیشه یه سوال: نقدینگی و کارمزد چی میشه، قوانین و انطباق چی؟

دیتاپالس

وای، رشد ۵۲۵٪؟! جدی؟ اگر UX خوب باشه و پذیرش تجاری ادامه پیدا کنه، کارتهای کریپتو میتونن همین سالها تبدیل به چیز روزمره شن... ولی امیدوارم رگولاتورها هم آماده باشن

ارسال نظر