8 دقیقه

صندوقهای ETF بیتکوین شاهد دومین خروج بزرگ هفتگی شدند

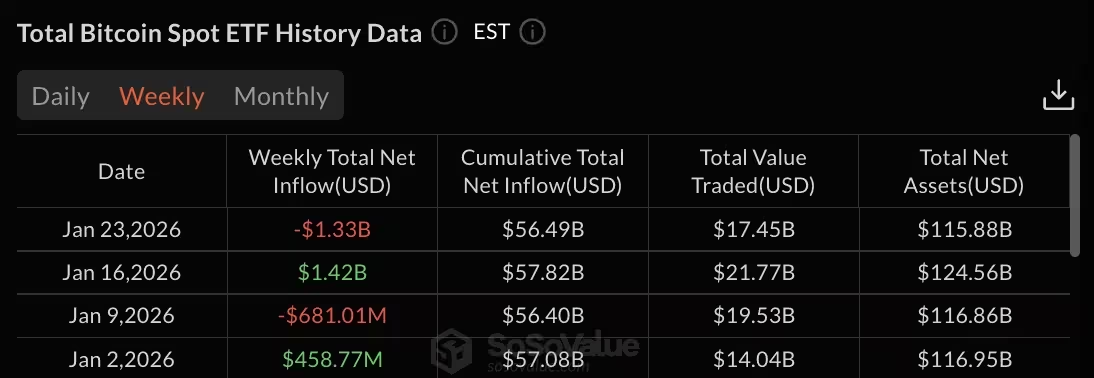

صندوقهای قابل معامله اسپات بیتکوین (ETF بیتکوین) در هفته منتهی به 23 ژانویه شاهد خروج خالص قابل توجهی بهمیزان 1.33 میلیارد دلار بودند که این رقم بهعنوان دومین رکورد بزرگ خروج هفتهای ثبت شد. این حرکت بازار، عکسالعملی واضح نسبت به خرید قوی نهادی در هفته قبل بود و نشان میدهد نوسانات اخیر چگونه سرمایهگذاران را به کاهش قرارگیری در داراییهای رمزنگاریشده واداشته است. در سطح تحلیل بازار، خروج خالص 1.33 میلیارد دلاری به معنای کاهش موقت ریسکپذیری سرمایهگذاران نهادی و افزایش تمرکز بر مدیریت ریسک، نقدشوندگی و محافظت از پرتفوی در برابر نوسان قیمت بیتکوین است. همچنین این واقعه نکات فنی مهمی درباره نقدینگی بازار ETF بیتکوین، نقش بازیگران مجاز (Authorized Participants) در فرایند انتشار و بازخرید واحدها و تاثیر احتمالی بر اسپرد قیمت ETF نسبت به شاخص مبنا (NAV) را برجسته میکند. برای مدیران دارایی و سرمایهگذاران خرد که در صندوقهای قابل معامله کریپتو سرمایهگذاری میکنند، این خروجها یادآور ضرورت بررسی دورهای استراتژی تخصیص دارایی، حد زیان (stop-loss)، و سازوکارهای نقدشوندگی در شرایط تنش بازار است.

فشار فروش روزانه متمرکز در اوایل هفته

فشار فروش عمدتاً بین 20 تا 23 ژانویه متمرکز شد. روز دوشنبه 483.38 میلیون دلار از ETFهای بیتکوین خارج شد و روز سهشنبه بزرگترین خروج روزانه هفته بهمیزان 708.71 میلیون دلار ثبت گردید. جریانهای خروج در اواسط هفته کمتر اما پیوسته بود: 32.11 میلیون دلار در روز چهارشنبه و 103.57 میلیون دلار در روز پنجشنبه به ثبت رسید. در نتیجه، مجموع داراییهای تحت مدیریت (AUM) در ETFهای بیتکوین تا 23 ژانویه به 115.88 میلیارد دلار کاهش یافت که نسبت به 124.56 میلیارد دلار یک هفته قبل افت قابلتوجهی نشان میدهد. این کاهش AUM میتواند بر هزینههای مدیریت، کارایی بازار ثانویه و عمق بازار تأثیر بگذارد و موجب شود که مدیران صندوق و تأمینکنندگان نقدینگی (market makers) شرایط جدیدی را برای حفظ کارایی معاملات و کاهش اختلاف قیمتها (tracking error) اتخاذ کنند. علاوه بر این، توالی بالای بازخریدها در چند روز متوالی معمولاً فشار فروش را بر بازار اسپات افزایش داده و ممکن است موجب تغییرات جزئی در همبستگی بین بیتکوین و دیگر کلاسهای دارایی شود؛ بنابراین تحلیل جریان سرمایه (ETF flows) بهعنوان یک شاخص پیشرو برای اندازهگیری تمایل ریسکپذیری سرمایهگذاران نهادی اهمیت پیدا میکند.

ETFهای اسپات اتریوم نیز خروجهای بزرگی را تجربه کردند

ETFهای اسپات اتریوم نیز همراستا با فرار از داراییهای پرریسک، در همان هفته خروج خالصی بهمیزان 611.17 میلیون دلار ثبت کردند. صندوق ETHA متعلق به شرکت بلکراک (BlackRock) بخش عمدهای از این خروجها را به خود اختصاص داد و حدود 432 میلیون دلار (نزدیک به 71% از کل) از کل برداشتها را تشکیل داد، در حالی که مابقی از سایر صندوقها خارج شد. ساختار مشابه در شیب خروج روزانه—متمرکز شدن در آغاز هفته—نشان میدهد که عوامل بازار و تصمیمات سرمایهگذاران نهادی برای هر دو دارایی اصلی بازار کریپتو یعنی بیتکوین و اتریوم بهطور همزمان عمل کردهاند. این روند باعث شد مدیران سرمایهگذاری و تحلیلگران بازار، ارتباط بین جریان سرمایه و فعالیت آربیتراژ در بازار ETF اتریوم را بازبینی کنند، زیرا نقش فراهمکنندگان خدمت نگهداری (custodians) و سازوکارهای بازخرید میتواند تفاوتهایی در نحوه مدیریت فشار فروش ایجاد کند. از منظر سرمایهگذاران، خروجهای سنگین از ETF اتریوم سوالاتی درباره تفاوت در نقدشوندگی اسپات اتریوم نسبت به بیتکوین، تأثیر بر هزینههای معاملاتی و نحوه عملکرد محصولات مشتقه مرتبط با اتریوم مطرح میکند.

کاهش داراییها و حجم معاملات

مجموع داراییهای خالص ETFهای اتریوم از 20.42 میلیارد دلار در 16 ژانویه به 17.70 میلیارد دلار در 23 ژانویه کاهش یافت و همچنین جریان خالص تجمعی ورودی برای محصولات مبتنی بر اتریوم از 12.91 میلیارد دلار به 12.30 میلیارد دلار نزول کرد. حجم معاملاتی هفتگی در تمام ETFهای اتریوم به 6.99 میلیارد دلار رسید که نشاندهنده بازتعادل فعال توسط دارندگان نهادی و معاملهگران آربیتراژ است. این سطح از حجم معاملات، در کنار کاهش AUM، میتواند نشانهای از تلاش مؤسسات برای تعدیل ریسک پرتفوی، قفلکردن سود یا خروج تدریجی از موقعیتهای بزرگ باشد. همچنین حجم بالا در شرایط خروج میتواند فشار نقدینگی را افزایش دهد و هزینههای معاملاتی را بهصورت موقت بالا برد — پدیدهای که مدیران ریسک و تیمهای ترید سازمانی باید برای حفظ نرخ اجرایی بهینه مورد توجه قرار دهند. در نهایت، کاهش تجمعی ورودیها و نوسان حجم معاملات میتواند بازتابی از تغییر انتظارات نسبت به چشمانداز شبکه اتریوم، کارمزد تراکنشها، یا اخبار مرتبط با مقررات و نرخ بهره در بازارهای سنتی باشد.

آلتکوینها و جریان سایر ETFها

همه صندوقهای ETF اسپات کریپتو در آن هفته منفی نبودند. ETFهای اسپات سولانا (Solana) ورود سرمایهای بهمیزان 9.57 میلیون دلار ثبت کردند که تنها نتیجه مثبت قابلتوجه میان ETFهای پرچمدار آلتکوین بود. در مقابل، ETFهای اسپات XRP پس از سه هفته متوالی ورود سرمایه، نخستین خروج هفتگی خود را با 40.64 میلیون دلار ثبت کردند. این جابهجاییها در بازار آلتکوینها نشان میدهد سرمایهگذاران ممکن است بهدنبال تنوعبخشی به پرتفوی یا چرخش میان داراییها برای یافتن فرصتهای بهینه بازده-ریسک باشند؛ بهویژه در شرایطی که اعتماد به بیتکوین و اتریوم دستخوش نوسان میشود. همچنین ورود پول به سولانا میتواند بازتاب علاقه سرمایهگذاران به زمینههای فنی مثل سرعت تراکنش و هزینههای پایین شبکه باشد، در حالی که خروج از XRP ممکن است نشاندهنده احتیاط نسبت به ریسکهای حقوقی یا اخبار مربوط به مقررات باشد. تحلیلگرانی که رفتار جریان سرمایه را دنبال میکنند، این تغییرات را بهعنوان شاخصی از تمایل به ریسک و تمایز در ترجیحات آلتکوینها تفسیر میکنند؛ بنابراین مدتیست که رصد همزمان جریانهای ورودی و خروجی، حجم معاملات و تغییرات در قیمت پایه داراییهای مختلف ضروری شده است.

زمینه و روندهای اخیر

این خروجها در پی هفتهای با خرید قوی نهادی رخ داد که 1.42 میلیارد دلار جریان ورودی را برای هفته منتهی به 16 ژانویه ایجاد کرده بود. در آغاز ماه ژانویه، ETFها بین ورود و خروج سرمایه نوسان کردند: هفته منتهی به 2 ژانویه شاهد 458.77 میلیون دلار ورود سرمایه بود و هفته بعد (تا 9 ژانویه) 681.01 میلیون دلار خروج ثبت شد. مجموع تجمعی ورود خالص برای ETFهای بیتکوین نیز از 57.82 میلیارد دلار به 56.49 میلیارد دلار کاهش یافت، در حالی که حجم معاملاتی هفتگی در میان ETFهای بیتکوین تقریباً به 17.45 میلیارد دلار رسید. این الگوهای متغیر نشان میدهد که پذیرش نهادی ETFهای اسپات همچنان ادامه دارد اما در برابر شوکهای خبری، تغییرات نرخ بهره، و احساسات کلان اقتصادی آسیبپذیر است. نوسان بین هفتههای ورود و خروج سرمایه میتواند ناشی از واکنشهای کوتاهمدت به دادههای اقتصادی، اظهارنظرهای نهادهای نظارتی، یا مداخلات فعال مدیریت ریسک در پورتفویهای بزرگ باشد. بنابراین تحلیل روندهای هفتگی و تجمعی، همراه با بررسی رویدادهای کلان اقتصادی و اخبار مرتبط با مقررات، برای درک بهتر علت و دوام این جریانها ضروری است.

این وضعیت برای سرمایهگذاران چه مفهومی دارد

خروج ناگهانی سرمایهها نشان میدهد که احساسات نهادی میتواند بهسرعت در واکنش به اخبار کلان اقتصادی و نوسانات کوتاهمدت تغییر کند. برای مدیران پرتفوی و سرمایهگذاران متمرکز بر کریپتو، دادههای جریان ETF بر ضرورت وجود چارچوبهای منضبط مدیریت ریسک هنگام تخصیص به صندوقهای اسپات تأکید میکند؛ از جمله تعیین محدودیتهای موقعیت، اندازهگیری هزینههای نقدشوندگی، برنامههای خروج تدریجی و مانیتورینگ پیوسته اسپرد NAV. علاوه بر این، محصولات مربوط به سولانا و سایر آلتکوینها ممکن است در صورتی که جریانهای ورودی تثبیت شوند، مزایای تنوعبخشی ارائه دهند، اما سرمایهگذاران باید ریسکهای خاص هر شبکه را نیز در نظر بگیرند؛ مانند ریسکهای فنی، میزان تمرکز اعتبارسنجی، و مسائل مقرراتی. در سطح عملی، توصیه میشود سرمایهگذاران نهادی و خصوصی از دادههای جریان سرمایه ETF، حجم معاملات و شاخصهای نقدینگی برای تنظیم استراتژیهای اجرا (execution strategies) و جلوگیری از هزینههای بالقوه ناشی از لغزش قیمت (slippage) استفاده کنند.

با ادامه تطبیق نهادهای نظارتی، مدیران دارایی و معاملهگران با پویاییهای سریع بازار، رصد جریانهای ETF بهعنوان یک شاخص کلیدی از اشتها و تمایل نهادی برای داراییهای نقدشونده کریپتو مانند بیتکوین و اتریوم باقی میماند. مطالعه دقیقتر این جریانها — در کنار تحلیل همزمان اخبار اقتصادی، تغییرات نرخ بهره، و ارزیابی ریسک شبکهای آلتکوینها — میتواند بینشی عملی برای پیشبینی روندهای کوتاهمدت و تدوین سیاستهای مدیریت ریسک بلندمدت فراهم سازد. در نهایت، شفافیت در گزارشدهی جریان سرمایه و تعامل فعال میان بازیگران بازار به بهبود سلامت کلی بازارهای ETF کریپتو و افزایش اعتماد سرمایهگذاران کمک خواهد کرد.

منبع: crypto

نظرات

مهدی

ناامیدکننده اما منطقی، نوسان بالاست و باید استراتژی خروج مشخص باشه. سولانا ورود داشت، جالبه، ممکنه فرصت باشه

کوینکس

آیا این خروجهای سنگین فقط واکنش هیجانی به اخبار کوتاهمدته؟ یا نشونهٔ تغییر ساختاری در جریان نقدینگی نهادیست؟ چرا اینقدر سریع برگشت نداریم...

ارسال نظر