8 دقیقه

نهادها برای اولینبار در هفتهها از عرضه روزانه بیتکوین استخراجشده پیشی گرفتند

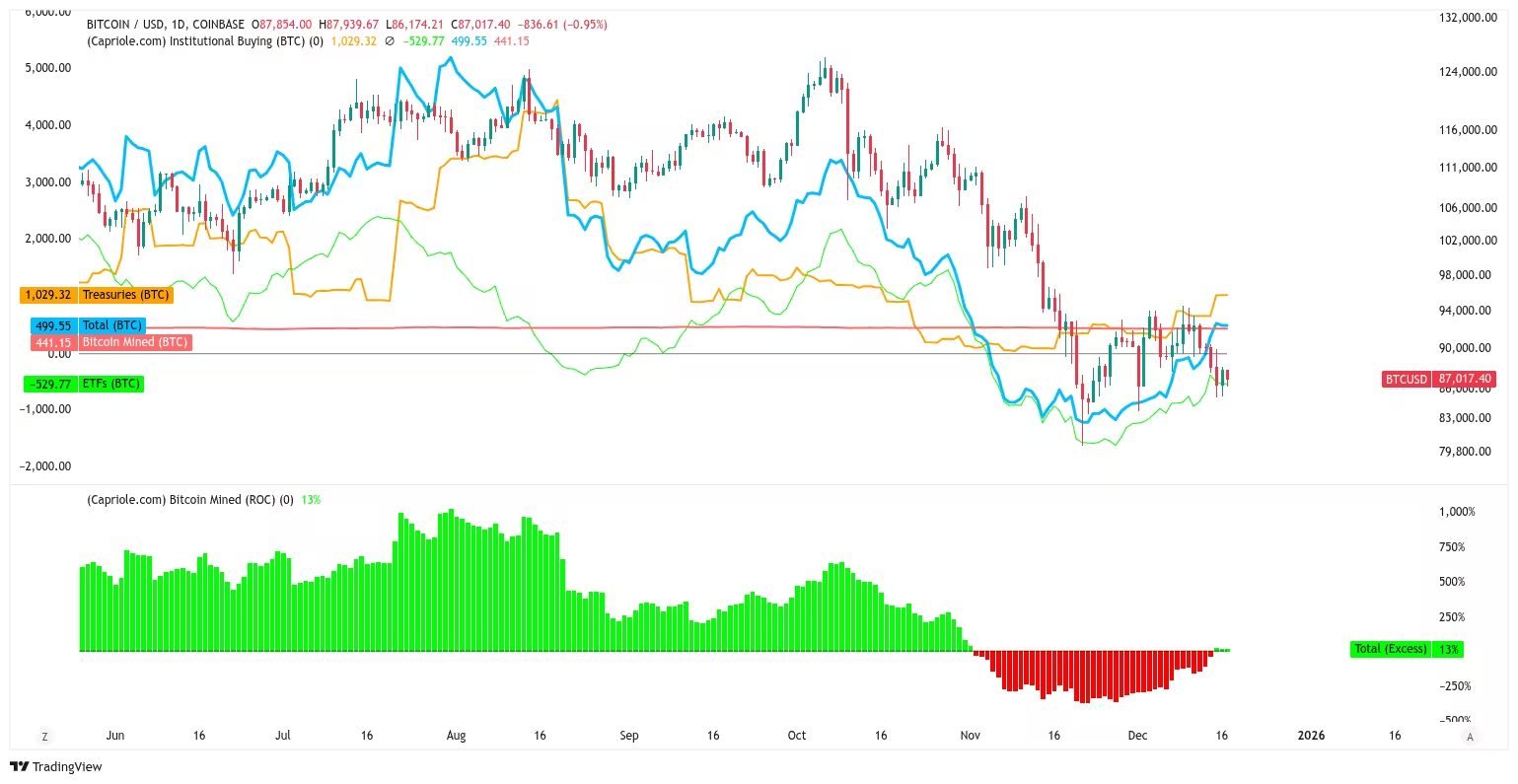

تحلیلهای اخیر درونشبکهای نشان میدهد خریدهای نهادی بیتکوین در یک مبنای گردان روزانه بیش از مقدار بیتکوینی است که هر روز تازه استخراج میشود — رویدادی که از اوایل نوامبر تاکنون دیده نشده بود. این تغییر، علاقه تجدیدشده شرکتها و صندوقها به بیتکوین را برجسته میکند، حتی زمانی که بازار همچنان پایینتر از سقف تاریخی اکتبر قرار دارد. چنین تغییری میتواند نشاندهنده ورود سرمایهگذاری نهادی بلندمدت، انباشت استراتژیک و تغییر در نسبت عرضه و تقاضا در بازار بیتکوین باشد.

دادهها چه میگویند

تحقیقات کمی از شرکت Capriole Investments نشان میدهد که در چند روز اخیر تقاضای نهادی بیش از عرضه جدید صادرشده از سوی ماینرها بوده است. اگرچه حجم خریدها به اندازه اوجهای بازار صعودی چند ماه گذشته نیست، اما نهادها اکنون تقریباً ۱۳ درصد بیشتر از آنچه روزانه استخراج میشود، بیتکوین خریداری میکنند. این وضعیت بهطور مؤثر عرضه در دسترس بازار را کاهش میدهد و میتواند بهعنوان نیروی کمکی برای ثبات قیمت عمل کند. در تحلیلهای درونشبکهای، کاهش عرضه قابل دسترس معمولاً فشار صعودی بر قیمت را در صورت تداوم تقاضا تقویت میکند؛ خاصه وقتی نهادهای دارای ترازنامه بزرگ وارد موقعیتهای خرید میشوند.

تقاضای نهادی بیتکوین در برابر عرضه استخراجشده

چارلز ادواردز، بنیانگذار Capriole، قبلاً تنشهایی را در بازار بین اوجهای ۱۲۶٬۰۰۰ دلاری و پایینهای اخیر نزدیک به ۸۰٬۵۰۰ دلار برجسته کرده است و به جابهجایی رفتار خزانهداری شرکتی و تخفیفهای قیمتی برای شرکتهایی که بیتکوین در ترازنامه دارند اشاره نموده است. در حالی که برخی خزانهداریهای شرکتی به انباشت ادامه میدهند، دیگران موقعیتهای خود را کاهش یا تعدیل کردهاند — دینامیکی که سناریوهای بازگشت ساده و سریع را پیچیده میسازد. در تحلیل بنیادی و ساختاری بازار، تغییرات رفتار خزانهها روی نقدینگی، ریسک بازار و ترجیح سرمایهگذاری کوتاهمدت در برابر بلندمدت تأثیر مستقیم دارد.

خزانههای شرکتی، اهرم و ساختار بازار

پذیرش شرکتی همچنان یک روایت ساختاری کلیدی برای بیتکوین است. با این حال، تحلیل Capriole به «چرخه معیوب شرکتی» اشاره میکند؛ بهطوری که شرکتهای خزانهدار با تخفیف قابلتوجه نسبت به ارزش خالص دارایی (NAV) معامله میشوند و برخی نیز افزایش اهرم را نشان میدهند. چنین عدمتعادلهایی میتواند در دورههای «ریسکگریزی» (risk-off) شدت افت را تشدید کند، حتی وقتی که شواهد شبکهای — مانند نرخ صدور (issuance) و فعالیت درونشبکه — برای انباشت بلندمدت مساعد بهنظر میرسند. این مسأله نشان میدهد که عوامل مؤسسات مالی و حسابداری شرکتها، ساختار بدهی و مدیریت ریسک میتوانند همزمان با دادههای تکنیکال و آنچین، جهت حرکت قیمت را شکل دهند.

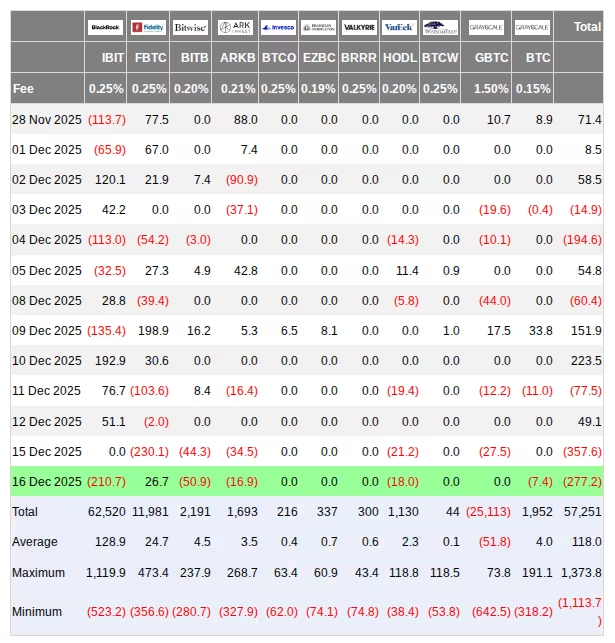

خروج سرمایه از ETFها و انباشت استراتژیک

در عین حال، ETFهای نقدی بیتکوین در ایالات متحده خروج سرمایه قابلتوجهی ثبت کردهاند؛ دادههای چند منبع خروج خالص بیش از ۶۰۰ میلیون دلار طی بازهای کوتاه را نشان میدهند. ارائهدهندگان تحلیل درونشبکهای مانند CryptoQuant این وضعیت را «بازاری در حال گذار» توصیف کردهاند، جایی که برداشتهای نقدینگی کوتاهمدت در تضاد با انباشت استراتژیک برخی بازیگران نهادی قرار میگیرد. خروج سرمایه از ETFها میتواند ناشی از برداشتهای ریز و درشت سرمایهگذاران خرد یا نوسانات کوتاهمدت باشد، اما لزوماً نشاندهنده کاهش اعتقاد نهادی به چشمانداز بلندمدت نیست.

خروج و جریان خالص ETFهای نقدی بیتکوین در آمریکا (تصویر صفحه)

این خروج سرمایه از ETFها لزوماً ایمان نهادی به بیتکوین را نفی نمیکند. در واقع، اختلاف بازار را برجسته میکند: ابزارهای ایستا و محصولات نزدیک به خردهفروشی ممکن است بازخریدهای متناوب داشته باشند، در حالی که تخصیصدهندگان بلندمدت (مانند شرکتهای دارای ترازنامه بزرگ و صندوقهای سرمایهگذاری) بر پایه دلایل شبکهای درباره کمیابی و کاربرد پولی بیتکوین، به افزایش موقعیتهای خود ادامه میدهند. این تمایز بین پولهای پاسیو و سرمایهگذاری فعال نهادی برای درک جریان سرمایه و فشارهای عرضه-تقاضا حیاتی است.

چرا این موضوع برای معاملهگران و سرمایهگذاران اهمیت دارد

برای معاملهگران، تبدیل موقتی که در آن خریدهای نهادی بر عرضه ماینرها غلبه میکند، یک سیگنال نقدینگی مهم است. کاهش عرضه تازه ورودی میتواند مسیر کمترین مقاومت قیمت را در صورت تداوم تقاضا بالا ببرد. از منظر سرمایهگذار بلندمدت، این رخداد روایت بیتکوین را بهعنوان داراییای که میتواند تخصیص از ترازنامهها و صندوقهای بزرگ جذب کند، تقویت میکند. در سطح عملی، معاملهگران باید به تغییرات در اسپریدهای نقدشوندگی، عمق بازار صرافیها، و تغییرات در رفتار سفارشگذاری نهادی توجه داشته باشند.

سرمایهگذاران باید چندین شاخص را بهدقت زیر نظر داشته باشند: روندهای جریان سرمایه نهادی، رفتار فروش ماینرها، جریان خالص ETFها، گزارشهای خزانهداری شرکتی و معیارهای درونشبکهای مانند نرخ صدور، موجودی آدرسهای بلندمدت، و فعالیت انتقال بزرگ. ترکیب این عناصر بر نقدینگی، نوسان و جهتگیری بعدی قیمت BTC تأثیر میگذارد. علاوه بر این، شاخصهای کلان مانند نرخ بهره، سیاستهای پولی، و جریانهای سرمایه بینالمللی نیز میتوانند بر تمایل نهادها به تخصیص سرمایه به داراییهای دیجیتال تأثیر بگذارند.

از لحاظ تکنیکی، وقتی تقاضای نهادی از عرضه استخراجی روزانه جلو میزند، تراز بین عرضه در گردش و عرضه اثباتی (issuance) به نفع تقلیل عرضه خالص تغییر میکند؛ این میتواند نسبت ذخیره به عرضه گردش (stock-to-flow) را در بازههای زمانی کوتاهتر بهبود بخشد و فشار صعودی بر قیمت ایجاد کند. البته بزرگی اثر به دوام این روند، نرخ بازخرید ETFها، و واکنش ماینرها به قیمتهای بازار بستگی دارد.

برداشتهای ETF، ماینرها و سناریوهای بالقوه

رفتار ماینرها یکی از حیاتیترین فاکتورها در این معادله است. اگر ماینرها در واکنش به افت قیمت به فروش سریع روی آورند، فشار عرضه میتواند بازگردد و توازن را بهسرعت تغییر دهد. برعکس، اگر ماینرها فروش خود را محدود کنند یا هزینههای عملیاتی و برنامههای نگهداری ترازنامه باعث شود که عرضه کمتری وارد بازار شود، تداوم خرید نهادی میتواند اثر پایدارتری بر قیمت داشته باشد. علاوه بر آن، تغییرات در سختی شبکه، هزینه برق و سیاستهای منطقهای ماینینگ میتواند رفتار فروش ماینرها را در کوتاهمدت و میانمدت تعیین کند.

در سناریوی خوشبینانه، ادامه ورود سرمایه نهادی و حفظ یا کاهش فروش ماینرها همراه با بازخریدهای آهستهتر از ETFها میتواند زمینه را برای یک حرکت پایدارتر صعودی فراهم کند. در سناریوی محتاطانه، خروجهای مکرر از ETFها، افزایش فروش خزانهداریهای شرکتها برای تأمین نقدینگی، یا افزایش ناگهانی فروش ماینرها میتواند نوسان و فشار نزولی را تشدید کند. بنابراین مدیریت ریسک و تحلیل ترکیبی از معیارهای آنچین، جریان سرمایه و مولفههای بنیادی شبکه برای تصمیمگیری سرمایهگذاری ضروری است.

شاخصهایی که باید دنبال شوند

فهرستی از شاخصهای کلیدی که سرمایهگذاران و معاملهگران باید زیر نظر داشته باشند شامل موارد زیر است:

- جریان خالص ETFهای نقدی بیتکوین (Netflows): جهتگیری عمومی سرمایهگذاران نهادی و خُرد را نشان میدهد.

- فروش ماینرها (Miner selling): میزان خروج عرضه جدید از شبکه که مستقیماً نقدینگی بازار را تأمین میکند.

- آدرسهای بلندمدت و انباشت (Long-term holder accumulation): میتواند نشاندهنده کاهش عرضه در گردش و افزایش ذخیره استراتژیک باشد.

- نسبت عرضه به تقاضا و نرخ صدور (Issuance rate): برای سنجش تغییرات در ساختار عرضه مفید است.

- پرتفوهای خزانهداری شرکتی و نسبت NAV به بازار: برای ارزیابی وضعیت شرکتهای دارای بیتکوین و خطرات مربوط به اهرم و تخفیفها.

- شاخصهای کلان مانند نرخ بهره، دلار آمریکا و جریان سرمایه بینالمللی: زیرا بیتکوین اغلب تحت تأثیر تغییرات بزرگ پولی و سرمایهگذاری قرار میگیرد.

نظارت همزمان بر این شاخصها همراه با مدلسازی سناریوهای مختلف و بررسی حساسیتها میتواند به تخصیص سرمایه آگاهانهتر و کاهش ریسکهای غیرمنتظره کمک کند.

جمعبندی (Takeaway)

حتی در میان نوسانات کوتاهمدت و بازخریدهای ETF، ازسرگیری خریدهای نهادی که از عرضه روزانه استخراج پیشی میگیرد، یک تحول قابلتوجه است. این نشانه انباشت استراتژیک از سوی بازیگران بزرگ است و تعامل در حال تحول میان ماینرها، خزانهداریهای شرکتی، صندوقهای ETF و نقدینگی کلان را برجسته میسازد که در آینده جهت حرکت قیمت بیتکوین را شکل خواهد داد. برای سرمایهگذاران و مدیران پورتفوی، ترکیب تحلیل درونشبکهای، دادههای جریان سرمایه و ارزیابی ریسک ساختاری شرکتها بهترین راه برای درک عمق این تحول و تصمیمگیریهای مبتنی بر شواهد است.

در نهایت، بازارها پویا هستند و تغییرات در ترکیب عرضه و تقاضا میتوانند نسبتاً سریع رخ دهند؛ بنابراین پایش مداوم دادههای آنچین، گزارشهای خزانهداری و جریانهای ETF، همراه با استراتژی مدیریت ریسک روشن، برای بهرهبرداری از فرصتهای بالقوه و محافظت در برابر ریسکهای نزولی ضروری است.

منبع: cointelegraph

نظرات

آرمین

این حرکت نهادی میتونه بازیو تغییر بده ولی خروج ETFها نگرانکنه، حواسمون باشه مدیریت ریسک مهمه، جدی

کوینکس

واقعیه؟ نهادها دارن بیشتر از ماینرها میخرن؟ اگه ماینرها بفروشند همه چی میچرخه... این آمار چقدر دوام داره؟

ارسال نظر