8 دقیقه

شتاب خروج سرمایه از ETF اسپات بیت کوین در معاملات کریسمس

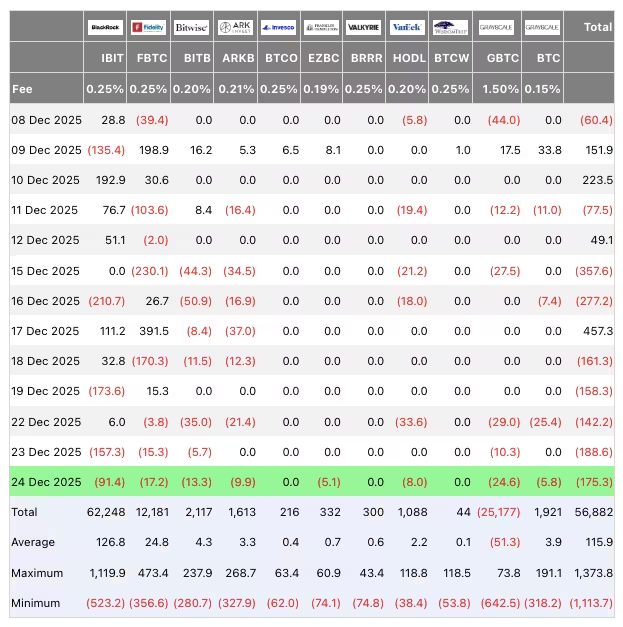

صندوقهای قابل معامله بورسی اسپات بیتکوین (ETF) شاهد خروج خالص قابلتوجهی از سرمایه در آخرین جلسات معاملاتی پیش از کریسمس در بازار ایالات متحده بودند، که در بحبوحه کاهش نقدینگی فصل تعطیلات، سرمایه نهادی را به بیرون سوق دادند. دادههای گردآوریشده توسط Farside Investors نشان میدهد جریانهای خالص صندوقهای اسپات بیتکوین ایالات متحده در شب کریسمس منفی بوده و تخمین زده میشود حدود 175.3 میلیون دلار در روز آخر معامله پیش از تعطیلات از بازار خارج شده است.

این رقم یکروزه، موج پنجروزهای از روزهای قرمز در جریانهای نهادی را کامل کرد که در مجموع تقریباً 825.7 میلیون دلار خروج خالص ثبت شد. از 15 دسامبر تا کنون تنها یک روز معاملاتی مثبت در بازار ETF دیده شده — 17 دسامبر که 457.3 میلیون دلار ورودی جذب کرد — و این نوسانها تصویر واضحی از تمرکز فصل پایانی سال در رفتار سرمایهگذاران نهادی ارائه میدهد.

جریانهای خالص ETF اسپات بیتکوین ایالات متحده (اسکرینشات)

دلیل فروش نهادی: بازدهی مالیاتی و انقضای آپشنها

شرکتکنندگان بازار فصلگرایی و استراتژیهای مالیاتی را بهعنوان محرکهای اصلی فشار فروش اخیر عنوان میکنند. بسیاری از سرمایهگذاران نهادی و صندوقها در پایان سال دست به «برداشت زیان مالیاتی» میزنند؛ یعنی ریسکهای زیانده را شناسایی و تحقق میبخشند تا زیانها را برای جبران سودهای مشمول مالیات در دیگر بخشها ثبت کنند. این بازترازسازیهای شرکتی و نهادی معمولاً منجر به تجمع خروج سرمایه در ماه دسامبر میشود و میتواند نوسان و فشار فروش موقت را تشدید کند.

علاوه بر این، انقضای آپشنهای پایان فصل — رویدادی بزرگ در بازار مشتقه — احتمالاً تا حدی تمایل به ریسک را تا زمان بسته شدن بازار کاهش داد. معاملهگران میگویند ترکیب فروشهای تحتتأثیر مالیات و یک انقضای بیسابقه آپشنها، نهادهای سرمایهگذاری را واداشت تا موقتا کارکرد پورتفوی خود را کاهش داده و موقعیتها را سبک کنند تا از ریسکهای ناخواسته در پایان دوره جلوگیری شود.

فروشهای مربوط به برداشت زیان مالیاتی (tax-loss harvesting) و مدیریت پایان دوره اختیار معامله، هر یک مکانیزمهای متداول در مدیریت ریسک سرمایهگذاری نهادی هستند و شناخت سازوکار آنها برای تحلیل جریانهای سرمایه و نقدینگی بازارهای رمزنگاری و ETF اسپات بیتکوین ضروری است. این رفتارها معمولاً فصلی و مکانیکیاند، اما میتوانند تأثیر چشمگیری بر عرضه و قیمت کوتاهمدت داشته باشند.

شاخص پریمیوم کوینبیس (Coinbase Premium)

دینامیک جغرافیایی جریانها: فروشندگان ایالات متحده، خریداران آسیا

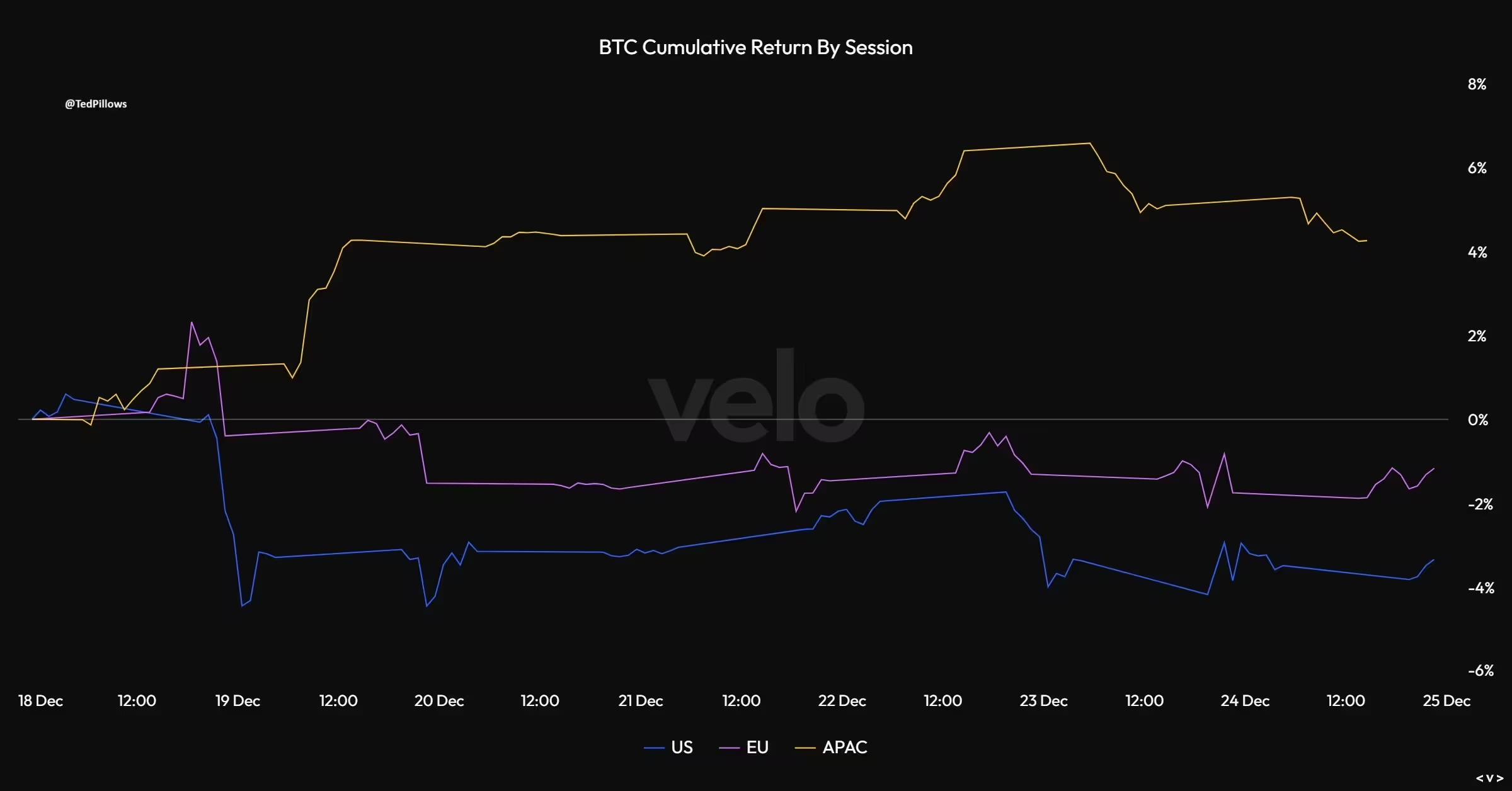

شاخصهای مبتنی بر آنچین و صرافیها شکاف منطقهای بارزی را نشان دادهاند: نقدینگی آمریکایی بهعنوان فروشنده خالص بیتکوین عمل کرده در حالی که تقاضای آسیایی عرضه را جذب کرده است. شاخص «پریمیوم کوینبیس» که اختلاف قیمت بین BTC/USD در Coinbase و BTC/USDT در Binance را پیگیری میکند، در بیشتر ماه دسامبر عمدتاً منفی بوده است. پریمیوم منفی مداوم معمولاً نشاندهنده تقاضای ضعیفتر در بازارهای مبتنی بر فیات ایالات متحده است و میتواند فرآیند حفظ سطوح قیمتی بالا را دشوارتر کند.

تحلیلگران کریپتو نیز این دیدگاه را تأیید کردند: با کاهش خرید ایالات متحده و ورود بازیگران بازار آسیا، رفتار قیمتی کوتاهمدت منعکسکننده جابجایی تاکتیکی تخصیص بیتکوین میان مناطق مختلف است تا از بین رفتن ساختاری تقاضا. به عبارت دیگر، این جابجایی منطقهای میتواند توضیح دهد که چرا قیمتها در دورههای معینی تحت فشار بودهاند، بدون آنکه لزوماً حاکی از فروپاشی بنیادی تقاضا باشد.

خوانش پریمیوم کوینبیس بهعنوان یک معیار همزمان (real-time) برای سنجش تفاوت تقاضا بین بازارهای فیاتمحور و بازارهای مبتنی بر استیبلکوینها اهمیت فنی دارد؛ معاملهگران حرفهای از این شاخص برای شناسایی نقاط ورود یا خروج منطقهای استفاده میکنند. وقتی پریمیوم منفی میماند، آربیتراژ و جریانهای بینالمنطقهای میتوانند فشار فروش را تقویت کنند، اما همانطور که تجربه نشان میدهد این وضعیت اغلب موقتی است و بسته به تعادل عرضه و تقاضا قابل بازگشت است.

بازده تجمعی BTC/USD برحسب جلسههای معاملاتی

چشمانداز: نقدینگی غیرفعال، نه از بین رفته

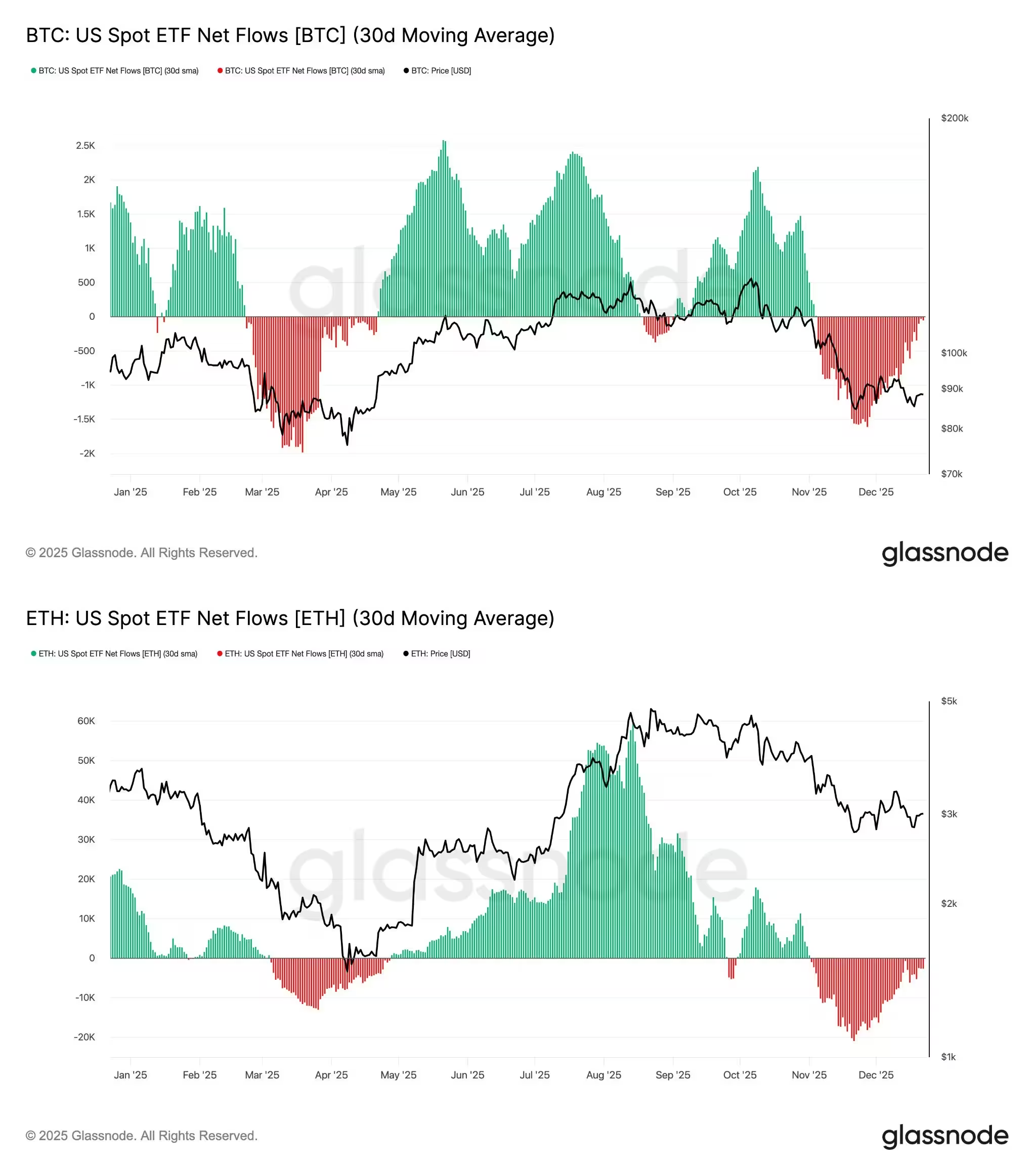

با وجود افت کوتاهمدت جریانها، معاملهگران و تحلیلگران انتظار دارند پیشنهاد نهادی پس از فروکش کردن فروشهای مرتبط با تعطیلات و تکمیل رویدادهای فصلی بازگردد. برخی از صداهای بازار استدلال میکنند که جریانهای خالص منفی ETF — حتی زمانی که میانگین متحرک 30 روزه آنها منفی باشد — لزوماً نشانگر رسیدن بازار به سقف نیست. در عوض، این گروه محیط کنونی را بهعنوان مرحلهای از «نقدینگی خفته» توصیف میکنند؛ وضعیتی که در آن جریانها باید تثبیت شوند و به حالت خنثی تبدیل شوند تا ورودیهای جدید از سر گرفته شود.

یکی از معاملهگران با خلاصهسازی توالی رایج پیش از رالیهای پایدار در بازارهای مبتنی بر ETF گفت: «قیمت معمولاً ابتدا تثبیت میشود، سپس جریانها خنثی میشوند و بعد ورودیها بازمیگردند.» برای هر دو محصول اسپات ETF بیتکوین و اتر، میانگین متحرک 30 روزه جریانهای خالص از اوایل نوامبر منفی بوده است و این موضوع روایت جاری را تقویت میکند که نقدینگی صرفاً غیرفعال است تا اینکه کاملاً از بین رفته باشد.

از منظر فنی، شاخصهایی مثل حجم معاملات روزانه، اسپرد بین قیمتهای لحظهای و قیمتهای سرمایهگذاری (funding rates) در بازار مشتقات و نیز وضعیت ذخایر صرافیها باید بهطور همزمان بررسی شوند تا تعیین شود آیا خروج سرمایه موقتی و مکانیکی است یا علامتی از تغییر ساختاری در توزیع مالکیت. اگر این معیارها علائم تثبیت و بازگشت تقاضا را نشان دهند، احتمال وقوع یک بازگشت محرکدار در جریانهای ETF بالاتر خواهد بود.

میانگین متحرک 30 روزه جریانهای خالص ETF اسپات بیتکوین و اتر

آنچه معاملهگران در جلسات بعدی رصد میکنند

شاخصها و معیارهای کلیدی که باید در جلسات آتی رصد شوند عبارتند از بازگشت پریمیوم کوینبیس به حالت مثبت که نشاندهنده فعالشدن دوباره خریداران ایالات متحده خواهد بود؛ نرمال شدن موقعیتگیری پس از انقضای آپشن؛ و پایان جریانهای برداشت زیان مالیاتی پس از اتمام سال مالی. اگر این شرایط با هم همگرا شوند، تحلیلگران انتظار دارند ورودیهای ETF بازگردند و زمینهای سازندهتر برای قیمت بیتکوین و بازارهای مرتبط فراهم کنند.

برای معاملهگران و سرمایهگذاران، برداشت فوری این است که فروشهای مکانیکی و فصلی را از روندهای بلندمدت تقاضا تفکیک کنند. فروش نهادی در حوالی مهلتهای مالیاتی و انقضای آپشنها رفتاری آشناست — تاریخچه نشان میدهد این رویدادها میتوانند خروج سرمایه را بهطور موقت تشدید کنند اما لزوماً به معنای برگشت دائمی در اشتهای نهادی نیستند.

در سطح عملی، سرمایهگذاران نهادی معمولاً از ترکیبی از استراتژیهای مدیریت ریسک استفاده میکنند، از جمله کاهش وزن پوزیشنها، استفاده از هج در بازار مشتقات، و مدیریت نقدینگی برای اجتناب از اجرایی شدن سفارشهای بزرگ در زمانهای کمعمق بودن بازار. بنابراین بازگشت ورود سرمایه تحتتأثیر پارامترهایی نظیر افزایش تقاضای خرید توسط صندوقها، بازگشت آربیتراژ میان صرافیها، و کاهش نوسانهای فصلی خواهد بود.

در صورت ادامه خروج پول و تبدیل میانگین متحرک 30 روزه به روند نزولی مداوم، باید به ارزیابیهای بنیادی نیز توجه شود: آیا این خروج سرمایه تنها مربوط به مسائل فصلی است یا نشانهای از کاهش اعتماد نهادی به ابزارهای ETF اسپات؟ تحلیل ترکیبی جریانهای سرمایه، وضعیت دفتر سفارش (order book depth)، و عوامل کلاناقتصادی مثل نرخ بهره و سیاستهای پولی میتواند تصویر جامعتری ارائه دهد.

در مجموع، چشمانداز میانمدت برای بازارهای مرتبط با بیتکوین و ETF اسپات بستگی زیادی به بازگشت تعادل جریانها و بازیابی تقاضای نهادی دارد. علائم اولیه تثبیت قیمت و بازگشت پریمیوم کوینبیس میتواند سیگنال مثبتی برای ازسرگیری ورودیها باشد، اما معاملهگران باید مراقب ریسکهای فصلی و ساختاری بوده و برنامههای مدیریت ریسک خود را منطبق نگهدارند.

منبع: cointelegraph

نظرات

آرمین

فقط میگم دادهها نیمهتمامه. پریمیوم منفی شاید موقتی باشه ولی اگه میانگین 30 روزه بمونه، یعنی باید به اعتماد نهادی شک کنیم، ریزتر ببینید.

کوینپ

اوه، 175.3 میلیون در یک روز؟! کریسمس و برداشت زیان اینقدر تاثیر داشت؟ عجیب و کمی نگرانکننده... آیا باز میگرده؟

ارسال نظر