6 دقیقه

ETFهای سولانا ۳۶۹ میلیون دلار جذب کردند؛ بازگشت به استیکینگ

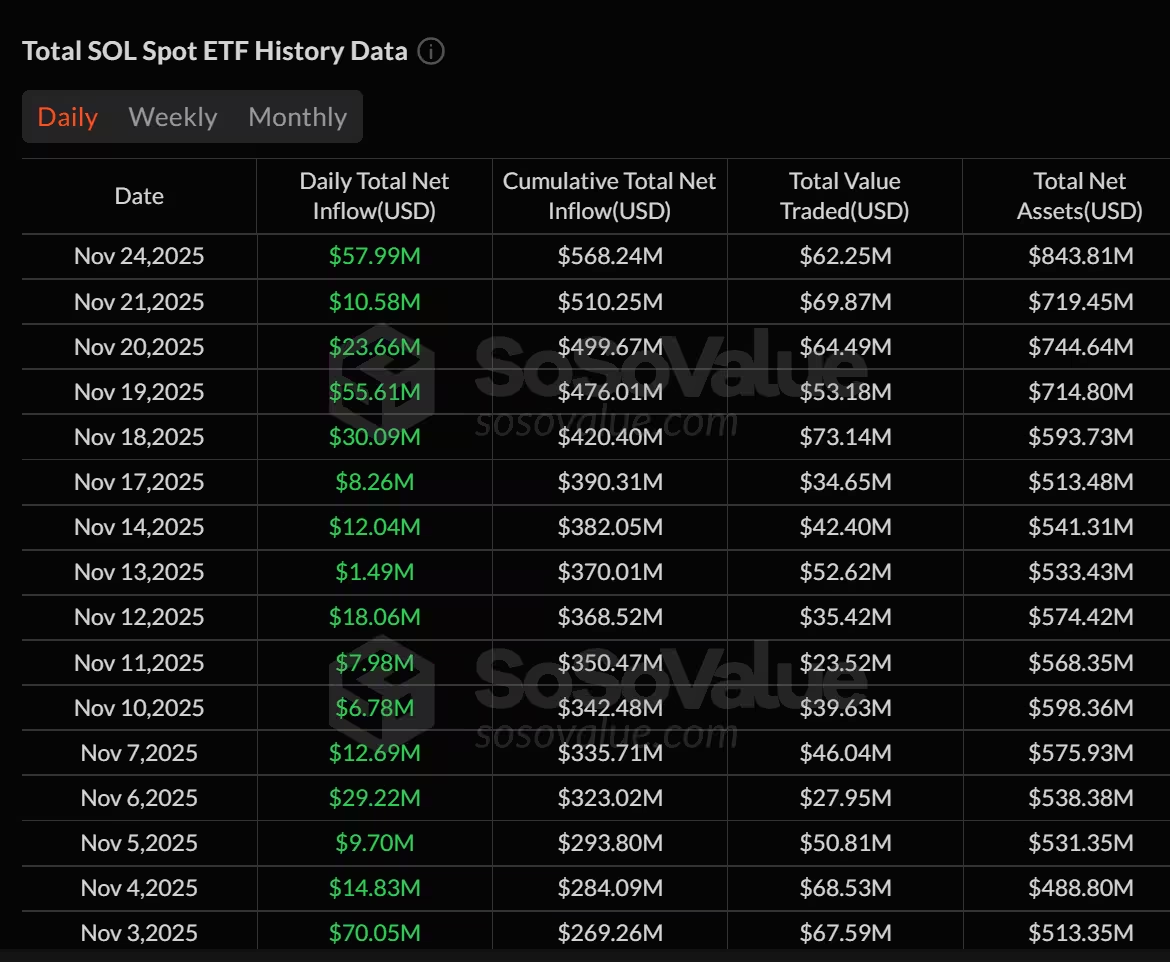

ETFهای متمرکز بر سولانا تا کنون در این ماه حدود ۳۶۹ میلیون دلار ورود خالص سرمایه را جذب کردهاند، چرا که سرمایهگذاران رمزارز به سوی محصولات دارای بازده (yield-bearing) گرایش پیدا کردهاند. در حالی که ETFهای بیتکوین و اتریوم خروج سرمایه قابلتوجهی را تجربه کردند، فعالان بازار روزبهروز بیشتر در معرض داراییهای SOL را بهعنوان تخصیصی مولد که درآمد غیرفعال تولید میکند میبینند، نه صرفاً معاملهای سفتهبازانه.

چرخش سرمایه به سمت استیکینگ و بازده

دادههای گردآوریشده توسط SoSoValue نشاندهنده واگرایی قابلتوجهی بین بازار ETFهای بزرگ و محصولات مرتبط با سولانا است: از ۳ نوامبر تا ۲۴ نوامبر، ETFهای بیتکوین حدود ۳.۷ میلیارد دلار خروج خالص ثبت کردند و ETFهای اتریوم حدود ۱.۶۴ میلیارد دلار از دست دادند، در حالی که ETFهای استیکینگ سولانا ۳۶۹ میلیون دلار جذب کردهاند. به عبارت دیگر، در شرایطی که سرمایه از برخی محصولات بزرگ بازار خارج میشود، تقاضا برای ETFهای مرتبط با سولانا و بازده استیکینگ افزایش یافته است. منبع: SoSoValue

به گفته بوهدان اوپریشکو، همبنیانگذار و مدیر عملیاتی Everstake که به Cointelegraph مصاحبه کرده است، به نظر میرسد هر دو گروه سرمایهگذاران نهادی و خرد، سولانا را بهعنوان داراییای که میتواند بازده تولید کند میبینند. پاداشهای بومی استیکینگ در شبکه سولانا — که معمولاً در بازه ۵٪ تا ۷٪ قرار دارند — یک پروفایل بازدهی ایجاد میکنند که ETFهای بیتکوین قادر به ارائه آن نیستند و تنها برخی محصولات اتریوم میتوانند تا حدی فراهم کنند.

افزایش حجم استیک شده علیرغم نوسانات بازار

دادههای سطح شبکه نشان میدهد که مشارکت بلندمدت افزایش یافته است: مجموع SOL استیکشده از تقریباً ۳۵۰ میلیون به ۴۰۷ میلیون در سال جاری افزایش یافته، حتی در حالی که قیمت SOL بین ۱۰۰ تا ۲۶۰ دلار در نوسان بوده است. این جهش نشان میدهد که بخش قابلتوجهی از عرضه در حال اختصاص یافتن به مکانیزم اثبات سهام است و سرمایهگذاران تمایل دارند با حفظ موقعیتهای استیکینگ نسبت به نوسانات قیمتی واکنش انفعالی نشان دهند.

در سطح خردهفروشی، تعداد نمایندگان (delegators) خُرد از حدود ۱۹۱,۱۷۹ به ۱۹۴,۱۵۷ بین ۳۰ اکتبر تا ۲۴ نوامبر افزایش یافته است و طی زمان کاهش بازار بیش از ۲۳۸,۰۰۰ SOL اضافی به استیکینگ افزوده شده است. نهنگها (whale delegators) نیز بهجای خروج از شبکه، موقعیتهای خود را تجمیع کردند که باعث ثبات نسبی در حجم استیک شده کلی شد. Everstake گزارش داده است که تنها کاربران Trezor در طول آن ماه بیش از ۱ میلیون SOL از طریق سرویس آنها استیک کردهاند؛ این عدد نشاندهنده علاقه هرچه بیشتر کاربران کیفپول سختافزاری به استفاده از فرصتهای پاداش بومی شبکه است.

چرا بازده استیکینگ به محرک اصلی تبدیل میشود

شرکتکنندگان بازار و ارائهدهندگان خدمات میگویند که بازده استیکینگ به طرز فزایندهای مرکز تصمیمگیری تخصیص پرتفوی شده است. اوپریشکو تقسیمبندیای را پس از تصویب ETFها توصیف کرد: گروهی از سرمایهگذاران بر افزایش قیمتی و سود سفتهبازانه در داراییهای قابلمعامله تمرکز میکنند، در حالی که گروه دیگری «داراییهای مولد» را که از طریق استیکینگ درآمد منفعل تولید میکنند در اولویت قرار میدهند. برای بخشی از بازار، بازده استیکینگ بهعنوان محرک اصلی تخصیص سرمایه شناخته میشود و این تغییر نگرش میتواند ساختار تقاضا برای محصولات مبتنی بر کریپتو را تغییر دهد.

این گرایش منعکسکننده دو تغییر مهم در اکوسیستم سرمایهگذاری رمزارز است: نخست، نیاز نهادها به جایگزینهای بازدهی در محیط نرخهای بهره پایینتر یا دشوارتر؛ و دوم، تکامل ابزارهای مالی که میتوانند بازده بومی شبکههای اثبات سهام را با قابلیت معاملهپذیری ترکیب کنند. ترکیب این عوامل، تقاضا برای ETFهای سولانا و محصولات استیکینگ (مانند ETFهای استیکینگ یا راهحلهای لیکوئید استیکینگ) را افزایش داده است.

پروفایل رقابتی استیکینگ سولانا

تحلیلهای Coinbase نشان میدهد که حدود ۶۷٪ از عرضه در گردش SOL استیک شده است؛ نرخ مشارکت که سباستین گیلیکین از Trezor آن را یکی از بالاترین میان بلاکچینهای بزرگ مبتنی بر اثبات سهام مینامد. چنین نرخ مشارکتی نشان میدهد که اکوسیستم سولانا توانسته است جذابیت کافی برای نگهداری و سهیم شدن در تامین امنیت شبکه ایجاد کند.

گزارشها حاکی از آن است که مؤسسات که در جستجوی بازدههای جایگزین برای کاهش ریسک در سبدهای سنتی خود هستند، به داراییهای کریپتو تولیدکننده بازده گرایش پیدا کردهاند؛ ETFهای مبتنی بر سولانا در هفته عرضه اولیه خود بیش از ۴۲۰ میلیون دلار جذب کردند که نشاندهنده تقاضای قابلتوجه برای ابزارهای نقدشوندهای است که همچنان میتوانند بازده بومی استیکینگ را ارائه دهند. این ترکیب نقدشوندگی و تولید بازده، نقطه فروش مهمی برای سرمایهگذاران نهادی و مدیران دارایی است.

چه نکاتی باید توسط سرمایهگذاران در نظر گرفته شود

سرمایهگذارانی که بهدنبال بازده از طریق استیکینگ هستند باید مزایای پاداشهای استیکینگ را در مقابل ریسکهای شبکه و پروتکل بسنجند. استیکینگ میتواند بازده اسمی جذابی ارائه دهد، اما میزان واقعی بازده بسته به ارائهدهنده سرویس، کارایی شبکه، رفتار اعتبارسنجها (validators)، و محدودیتهای قفلشدن یا نقدینگی محصول متفاوت است. برای مثال، برخی محصولات نیازمند دورههای ترکینگ (lock-up) طولانیتری هستند که دسترسی سریع به سرمایه را محدود میکنند، در حالی که راهحلهای لیکوئید استیکینگ کارایی معاملاتی را بالا میبرند اما با کارمزدها و ریسکهای ضامنپرداز (counterparty risk) همراهاند.

مواردی که سرمایهگذاران باید ارزیابی کنند عبارتند از:

- میزان پاداش اسمی و خالص استیکینگ: تفاوت بین نرخ اعلامشده و نرخ خالص پس از کسر کارمزدها.

- ریسک اعتبارسنجها: احتمال عملکرد ضعیف یا بدرفتاری validators که ممکن است منجر به جریمه (slashing) شود.

- نقدینگی و قابلیت تبدیل: آیا محصول استیک شده قابلیت معامله یا برداشت فوری را فراهم میکند یا باید منتظر بازههای زمانی مشخصی بود؟

- ریسکهای پروتکلی: آسیبپذیریهای نرمافزاری، حملات شبکهای، یا تغییرات حکمرانی که میتواند پاداشها یا شرایط استیکینگ را تغییر دهد.

- ریسکهای مربوط به ارائهدهندگان نهادی: قابلیت اطمینان ارائهدهنده کیفپول یا صندوق، تاریخچه مدیریت و هزینههای خدماتی که ممکن است بازده خالص را کاهش دهند.

در کل، جریانهای ورودی اخیر به ETFهای سولانا نمایانگر یک روند عریضتر است: سرمایهگذاران کریپتو بهطور فزایندهای بین نگهداریهای مبتنی بر افزایش قیمت و تخصیصهای هدفدار برای دریافت بازده از طریق استیکینگ تقسیم میشوند، که این موضوع بخشی از استراتژیهای تخصیص متنوعشدهتر است. برای سرمایهگذاران محتاط، ترکیب پوزیشنهای نقدشونده با راهحلهای استیکینگ میتواند تعادل میان دسترسی به نقدینگی و بهرهگیری از بازده شبکه را فراهم کند.

تحلیلگرها همچنین اشاره میکنند که ظهور ETFهای استیکینگ و محصولات ترکیبی میتواند نوسانات کوتاهمدت قیمت را کاهش دهد، زیرا درصد بیشتری از عرضه در گردش در حالت استیک قرار میگیرد و عرضه قابلفروش سریع کاهش مییابد؛ با این حال، این عامل میتواند نقدشوندگی کلی بازار را متاثر کند و در صورت وقوع رویدادهای ناگهانی، واکنش بازار را تشدید نماید. بنابراین، درک کامل پروفایل ریسک و بازده هر محصول، پیشنیازی ضروری برای تصمیمگیری هوشمندانه است.

در نهایت، سرمایهگذاران باید توجه داشته باشند که بازده گذشته تضمینی برای بازده آینده نیست و معیارهای فنی شبکه، مانند نرخ کمیسیون validatorها، نرخ تورم شبکه، و نرخ پذیرش کارمزدها، میتوانند در طول زمان تغییر کنند و بر بازده موثر استیکینگ تأثیرگذار باشند. ترکیب این عوامل با سیاستهای تنظیمی و پذیرش نهادی، چشمانداز بازار محصولات مبتنی بر سولانا را شکل میدهد.

منبع: cointelegraph

نظرات

مهران

من تو شرکت خودمون هم دیدم نهادا دنبال yield بودن، چند مشتری سولانا رو استیک کردن و نگه داشتن حتی وقتی قیمت افت کرد. جذابه اما ریسک، مخصوصا نقدینگی

کوینپل

واقعا آمار ۳۶۹ میلیون؟ اینقدر پول رفته سولانا؟ بازده ۵ تا ۷٪ خوبه ولی slashing و قفل شدن و کارمزاها رو نادیده نگیرید ، ETFها چقدر شفافن؟

ارسال نظر