11 دقیقه

بازگشت بیتکوین بالای ۷۱٬۰۰۰ دلار و تردید در مشتقات

بیتکوین (BTC) پس از یک فروش تند نقاهت کرده و به بالای ۷۱٬۰۰۰ دلار بازگشت و بخشی از افت اخیر را جبران کرد. در حالی که بازار اسپات بیتکوین شتاب گرفته و از کف جمعه در حدود ۶۰٬۱۵۰ دلار حدود ۱۷٪ رشد کرده است، دادههای بازار مشتقات نشان میدهد معاملهگران حرفهای همچنان محتاط هستند. اسکوی آپشنها، نرخهای بیسیس قراردادهای آتی و لیکوئیدیشنهای گسترده اخیر همگی نشاندهنده نگرانی در مورد پایداری این جهش هستند.

این رفتار ترکیبی — حرکتی صعودی در قیمت اسپات همراه با سیگنالهای محافظهکارانه در مشتقات — برای سرمایهگذاران و تحلیلگران نکات مهمی دارد: اگر تقاضای اهرمی (leverage) افزایش نیابد و شاخصهای ریسک اصلاح نشوند، احتمال بازگشت فشار فروش و نوسان شدید همچنان بالاست. در ادامه به بررسی عمیقتر دادههای آتی، آپشنها و معیارهای آنچین خواهیم پرداخت تا تصویر دقیقتری از نقطه ضعفها و فرصتها ارائه دهیم.

حرکت قیمت در برابر دینامیک لوریج

با وجود برگشت قیمت به حدود ۷۱٫۵ هزار دلار، بیتکوین همان عطش اهرمی را که در رالیهای قبلی در طلا یا سهام بزرگ فناوری مشاهده شد، جذب نکرده است. پاسخ بازار به اصلاح اخیر متغیر بوده: گاوها در بازه ۷۰٬۰۰۰ تا ۹۰٬۰۰۰ دلار حجم موقعیت اضافه کردهاند، اما این انباشت همزمان با لیکوئید شدن شدید قراردادهای آتی رخ داده است.

این ترکیب نشان میدهد که افزایش نقطهای تقاضا برای خرید اسپات وجود داشته اما بسیاری از خریداران حرفهای از باز کردن پوزیشنهای اهرمی بزرگ خودداری کردهاند. در نتیجه، حرکت قیمتی فعلی بیشتر مبتنی بر خرید نقدی (spot buying) و موقعیتهای کوتاهمدت است تا تعهدات بزرگ و اهرمدار که معمولاً جهت تثبیت روند صعودی مورد نیازند.

علاوه بر این، در شرایطی که شاخصهای کلان (مانند نرخ بهره واقعی و قیمت داراییهای ریسکپذیر) نوسان دارند، سرمایهگذاران سازمانی معمولاً برای بازکردن پوزیشنهای اهرمی بزرگ منتظر وضوح بیشتر در بازار میمانند. بنابراین، مشاهده کنید که آیا فشار تقاضا برای اهرم به تدریج افزایش مییابد یا بازار همچنان از طریق خالص خرید اسپات و پوزیشنهای محافظهکارانه حرکت میکند.

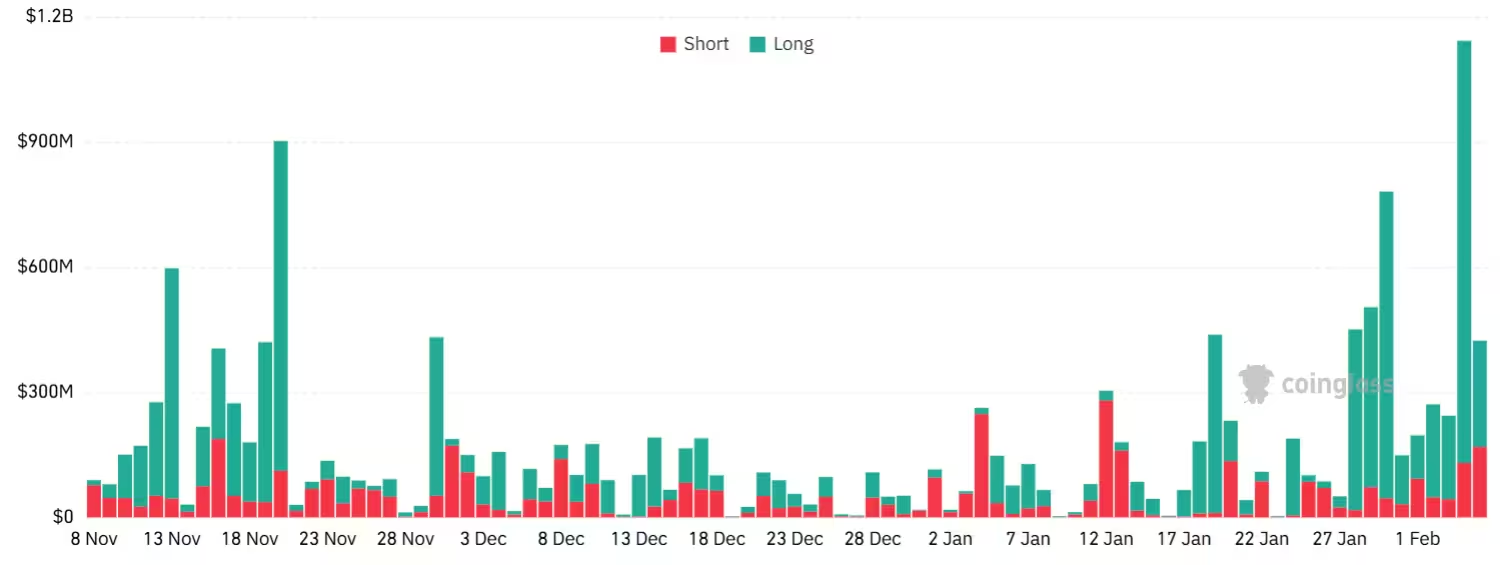

لیکویید شدن قراردادهای آتی و اُپن اینترست

مجموع لیکوئیدیشنها در قراردادهای آتی بیتکوین، بر حسب دلار آمریکا.

طی پنج روز حدود ۱٫۸ میلیارد دلار از پوزیشنهای اهرمدار صعودی در قراردادهای آتی از بین رفت — نشانهای از این که پوزیشنهای لانگ بیش از حد لِوریج شده بودند. اُپن اینترست تجمعی قراردادهای آتی در بورسهای اصلی در روز جمعه حدود ۵۲۷٬۸۵۰ BTC باقی ماند، عملاً بدون تغییر هفته به هفته، حتی با این که ارزش اسمی (notional) از ۴۴٫۳ میلیارد دلار به ۳۵٫۸ میلیارد دلار کاهش یافت. این افت تقریبی ~۲۰٪ در ارزش اسمی با کاهش حدود ۲۱٪ قیمت در هفت روز قبل متناظر است، که نشان میدهد معاملهگران حجم قراردادها را کاهش دادهاند در حالی که برخی از گاوها همچنان در حال بازسازی موقعیتها هستند.

افت در ارزش اسمی قراردادها معمولاً زمانی رخ میدهد که معاملهگران از لوریج بالا خارج شوند یا اندازه هر قرارداد را کاهش دهند تا ریسک خود را مدیریت کنند. این رفتار محافظهکارانه میتواند از شکلگیری روند صعودی پایدار جلوگیری کند، چرا که برای شکلگیری روندهای قدرتمند معمولاً نیاز به تخصیص سرمایه اهرمدار بیشتر از سوی سرمایهگذاران نهادی است.

همچنین توزیع اُپن اینترست بین صرافیها و نحوه توزیع آن بین سررسیدهای مختلف نشاندهنده این است که چه مقدار از تقاضا واقعی و چه مقدار ناشی از ساختار قراردادی (مثلاً تقاضا برای هج یا آربیتراژ) است. تحلیلگران معمولاً سررسیدهای نزدیک را با سررسیدهای دورتر مقایسه میکنند تا الگوهای تجمع پوزیشنها را شناسایی کنند.

.avif)

اُپن اینترست تجمعی قراردادهای آتی بیتکوین، بر حسب BTC.

رویدادهای لیکوئیدیشنی اخیر شرکتکنندگان را واداشته که احتمال بسته شدن اجباری (force-closed) یک صندوق پوشش ریسک بزرگ، مارکتمیکر یا میز معاملاتی صرافی را در نظر بگیرند؛ چنین رویدادهایی میتوانند عدم قطعیت را تشدید کرده و تمایل به ریسکپذیری در میان معاملهگران حرفهای را کاهش دهند. بهخصوص وقتی لیکوییدیشنها متمرکز و بزرگ باشند، شواهدی از deleveraging اجباری وجود دارد که اغلب باعث افزایش نوسان و کاهش نقدینگی میشود.

تحلیلگران به دنبال الگوهای خوشهای لیکوئیدیشن (liquidation clusters) در نقاط قیمتی خاص هستند؛ چون این خوشهها معمولاً نقاط حمایتی یا مقاومتی موقتی را از بین میبرند یا ایجاد میکنند و میتوانند بهعنوان محرکی برای موجهای بعدی نوسان عمل کنند. از منظر مدیریت ریسک، شناسایی این خوشهها برای پیشبینی نقاط فشار بازار حیاتی است.

نرخ بیسیس قراردادهای آتی: تقاضای کم برای لِوریج صعودی

.avif)

حقالامتیاز سالیانهشده قراردادهای آتی دوماهه بیتکوین.

حقالامتیاز سالیانهشده قراردادهای آتی دوماهه — که به آن نرخ بیسیس (basis rate) گفته میشود — معیاری مفید برای سنجش اشتهای لوریج است. در شرایط خنثی معمولاً بین ۵٪ تا ۱۰٪ سالیانه است تا تاخیر تسویه و هزینه فرصت را جبران کند. در روز جمعه، بیسیس قراردادهای آتی BTC به حدود ۲٪ سقوط کرد که ضعیفترین سطح بیش از یک سال اخیر بود. این فشردگی پرمیوم نشاندهنده تقاضای محدود برای اکسپوژر لانگ اهرمدار است و بدین معناست که خریداران حرفهای تمایلی به اختصاص سرمایه به افزایش مداوم قیمت ندارند، حتی با وجود افزایش قیمت اسپات.

بیسیس پایین یا منفی میتواند دلایل ساختاری از جمله کاهش تقاضای رو به جلو برای لانگهای اهرمدار و افزایش عرضه قراردادهای آتی از سوی فروشندگان محافظ (hedgers) داشته باشد. برای مثال، سرمایهگذاران نهادی که از طریق آتی پوشش میگیرند ممکن است انگیزهای برای پرداخت پرمیوم زیاد نداشته باشند، خصوصاً اگر چشمانداز ریسک بازار نامطمئن باشد.

مانیتور کردن بیسیس در سررسیدهای مختلف (مثلاً یکماه، دوماه، سهماه) کمک میکند تا شکلگیری منحنی پرمیوم و جهتگیری تقاضا برای پوشش یا سفتهبازی آشکار شود. در صورتی که بیسیس به تدریج افزایش یابد، میتواند نشانهای از بازگشت تقاضای اهرمدار و احتمال تقویت روند صعودی باشد.

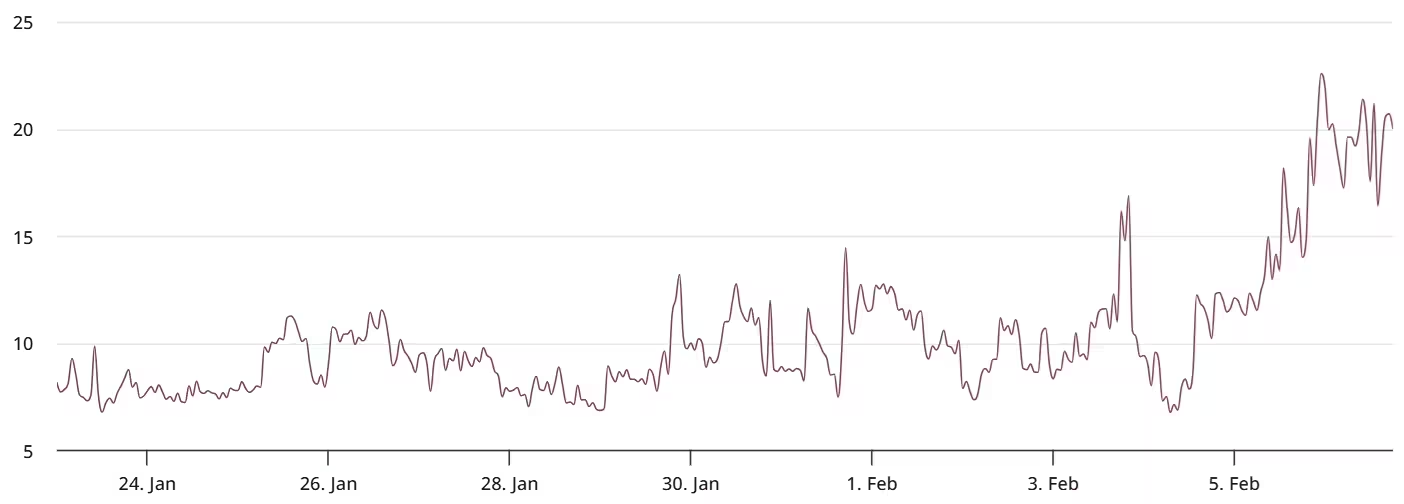

اسکوی آپشنها و احساسات بازار

بازار آپشن دارد پیام روشنی ارسال میکند: معاملهگران حاضرند برای حفاظت در برابر ریزش، هزینه بیشتری پرداخت کنند. اسکوی پوت-کال — معیاری از اینکه معاملهگران چقدر برای پوتها نسبت به کالها تقاضا دارند — بهصورت تیز افزایش یافته است.

اسکوی آپشنهای دوماهه BTC (پوت-کال) در Deribit.

در جمعه، اسکوی پوت-کال دوماهه تقریباً به ۲۰٪ رسید؛ سطحی که معمولاً در میان معاملهگران آپشن حرفهای بیانگر وحشت یا نگرانی عمیق است. برای مقایسه، اسکوی مربوطه در ۲۱ نوامبر ۲۰۲۵ حدود ۱۱٪ بود، پس از اصلاح ۲۸٪ به ۸۰٬۶۲۰ دلار. با نبود یک محرک عمومی واحد که کاهش قیمت فعلی را توضیح دهد، اسکوی بالا نشاندهنده ترس گسترده و اجماعی است مبنی بر اینکه احتمال ادامه نزول وجود دارد.

اسکوی بالا معمولاً نشان میدهد بازار حاضر است برای حفاظت downside هزینۀ بیشتری بپردازد؛ این میتواند نشانه وجود سفارشهای بزرگ برای هج کردن پورتفولیوها یا افزایش پوشش در برابر نوسانات باشد. در چنین وضعیتی، فروشندگان آپشن ممکن است قیمت پوتها را بالا ببرند و این به نوبه خود میتواند هزینه پوشش را برای خریداران آتی افزایش دهد.

تحلیلگران گزینهها معمولاً به ترکیب حجم تراکنش، اکسپایریشنها و عمق دفتر سفارش در سررسیدهای مختلف نگاه میکنند تا تشخیص دهند آیا اسکوی بالا ناشی از سفارشات محافظتی مشکوک (مانند هج صندوقها) است یا صرفاً نشانگر افزایش تقاضای لحظهای برای سِوِنگ بازار. در هر صورت، اسکوی مداوم بالا نشانهای از عدم اطمینان بنیادین در بازار مشتقات است.

معیارهای آنچین و سیگنالهای تکمیلی

علاوه بر مشتقات، دادههای آنچین میتوانند تصویر واضحتری از رفتار سرمایهگذاران فراهم کنند. شاخصهایی مانند جریان خالص به صرافیها (net exchange flows)، نسبت موجودی در صرافیها به کل عرضه (supply on exchanges)، آدرسهای فعال، SOPR (Spent Output Profit Ratio)، و MVRVمیتوانند نشان دهند که آیا فشار فروش بنیادی وجود دارد یا خیر.

برای مثال، افزایش قابل توجه جریان ورودی به صرافیها ممکن است حاکی از فشار فروش بالقوه باشد، چون دارندگان قصد دارند داراییشان را در صرافی به فروش برسانند. کاهش عرضه در صرافیها معمولاً نشانه انباشت بلندمدت خارج از صرافی است و میتواند از منظر بنیادی مثبت تلقی شود. شاخصهایی مانند SOPR که سود و زیان تحققیافته را اندازهگیری میکنند، میتوانند نشان دهند آیا فروش اخیر با ضرر بوده یا سرمایهگذاران در حال کسب سود هستند.

برخی از معیارهای دیگر که باید زیر نظر داشت عبارتاند از: نرخ رشد آدرسهای جدید، نسبت هولد کردن کوتاهمدت به بلندمدت، و تغییرات در ذخایر ماینرها. ترکیب این دادهها با سیگنالهای مشتقات میتواند بینش جامعتری ارائه دهد؛ مثلاً وجود اسکوی بالا همزمان با خروج سرمایه از صرافیها ممکن است نشان دهد که ترس فعلی بیشتر از فروش گسترده است و خریداران بلندمدت در حال نگهداری هستند.

چه چیزهایی را معاملهگران باید زیر نظر داشته باشند

سیگنالهای کلیدی آنچین و مشتقات برای مانیتور کردن:

- اسکوی آپشنها: اسکوی مداوم و بالا (>10–15%) معمولاً پیشدرآمد نوسان ادامهدار است و نشاندهنده تقاضای قوی برای حفاظت از افت قیمت است.

- بیسیس قراردادهای آتی و فاندینگ: بیسیس سالیانهشده زیر ۵٪ و فاندینگ منفی یا کماهمیت دلالت بر ضعف علاقه به لِوریج صعودی دارد.

- خوشههای لیکوئیدیشن: لیکوئیدیشنهای بزرگ و متمرکز میتواند نشاندهنده deleveraging اجباری توسط یک شرکتکننده بزرگ بازار باشد که ریسک دنبالهدار (tail-risk) را افزایش میدهد.

- قیمت در مقایسه با داراییهای ماکرو و ریسک: حرکت BTC تا کنون با سودهای طلا یا سهام برتر تکنولوژی همپوشانی نداشته، که نشان میدهد تقاضای سطح اسپات هنوز گزینشی است.

علاوه بر موارد فوق، رصد جریانهای خبری پیرامون مقررات، اعلامیههای نهادهای موثر بازار (مانند تغییرات سیاست صرافیها، گزارشات اقتصادی کلان یا اعلام ورشکستگی احتمالی بازیگران بزرگ) نیز میتواند زودهنگام سیگنالهایی برای حرکت بعدی بازار فراهم کند. ترکیب دادههای کمی (مشتقات و آنچین) با تحلیل کیفی (رویدادهای خبری و رفتار بازیگران بزرگ) بهترین دید را برای تصمیمگیری فراهم میآورد.

بیتکوین همچنان حدود ۴۴٪ زیر سقف تاریخی خود معامله میشود و پروفایل محافظهکارانه مشتقات بازار نشان میدهد که حفظ یک مومنتوم صعودی مستلزم بهبود معیارهای آنچین و بازگشت بیسیس و اسکوی به سطوح نرمالتر است. تا زمانی که تقاضای لِوریجی و اسکوی بازار متعادل نشود، احتمال برگشت فشار فروش بالا باقی خواهد ماند.

خلاصه و جمعبندی

برگشت قیمت به حدود ۷۱٫۵ هزار دلار تابآوری بیتکوین را نشان میدهد، اما متریکهای مشتقات — بیسیس پایین قراردادهای آتی، لیکوئیدیشنهای سنگین و اسکوی شدید آپشنها — نشان میدهند معاملهگران حرفهای در مورد پایداری این صعود مرددند. تا زمانی که تقاضای اهرمی و اسکوی آپشن کاهش نیابد، ریسک سقوط مجدد قیمت علیرغم بهبود اسپات بالا باقی میماند.

این مقاله صرفاً جنبه اطلاعاتی دارد و به منزله مشاوره سرمایهگذاری نیست. معامله در بازار ارزهای دیجیتال ریسک قابل توجهی دارد؛ خوانندگان باید تحقیقات مستقل انجام دهند و تحمل ریسک خود را پیش از اتخاذ هر گونه تصمیم معاملاتی مد نظر قرار دهند. در حالی که تلاش میشود اطلاعات دقیق و بهروز ارائه شود، نویسنده و ناشر صحت یا کامل بودن مطالب را تضمین نمیکنند و در قبال نتایج سرمایهگذاری مسئولیتی ندارند.

منبع: cointelegraph

نظرات

توربوبایک

خلاصهاش: اسپات بالا، مشتقات محافظهکار؛ خوب تحلیل شده ولی من فکر میکنم تا پول اهرمدار برنگرده، احتمال ریزش دوباره زیاده. مراقب باشید.

کویننگر

این بیسیس ~2٪ رو باید جدی گرفت؟ یعنی معاملهگران حرفهای عملا از اهرم میترسن یا صرفا منتظر خبرن؟

راهبایت

واااای، 1.8 میلیارد دلار لیکوئید؟! عمق ریسک بیشتر از چیزی بود که فک میکردم، صعود به این صورت شکبرانگیزه...

ارسال نظر