10 دقیقه

کاهش ذخایر صرافیها به میزان ۴۰۰هزار BTC؛ نشانهای از فشردگی عرضه

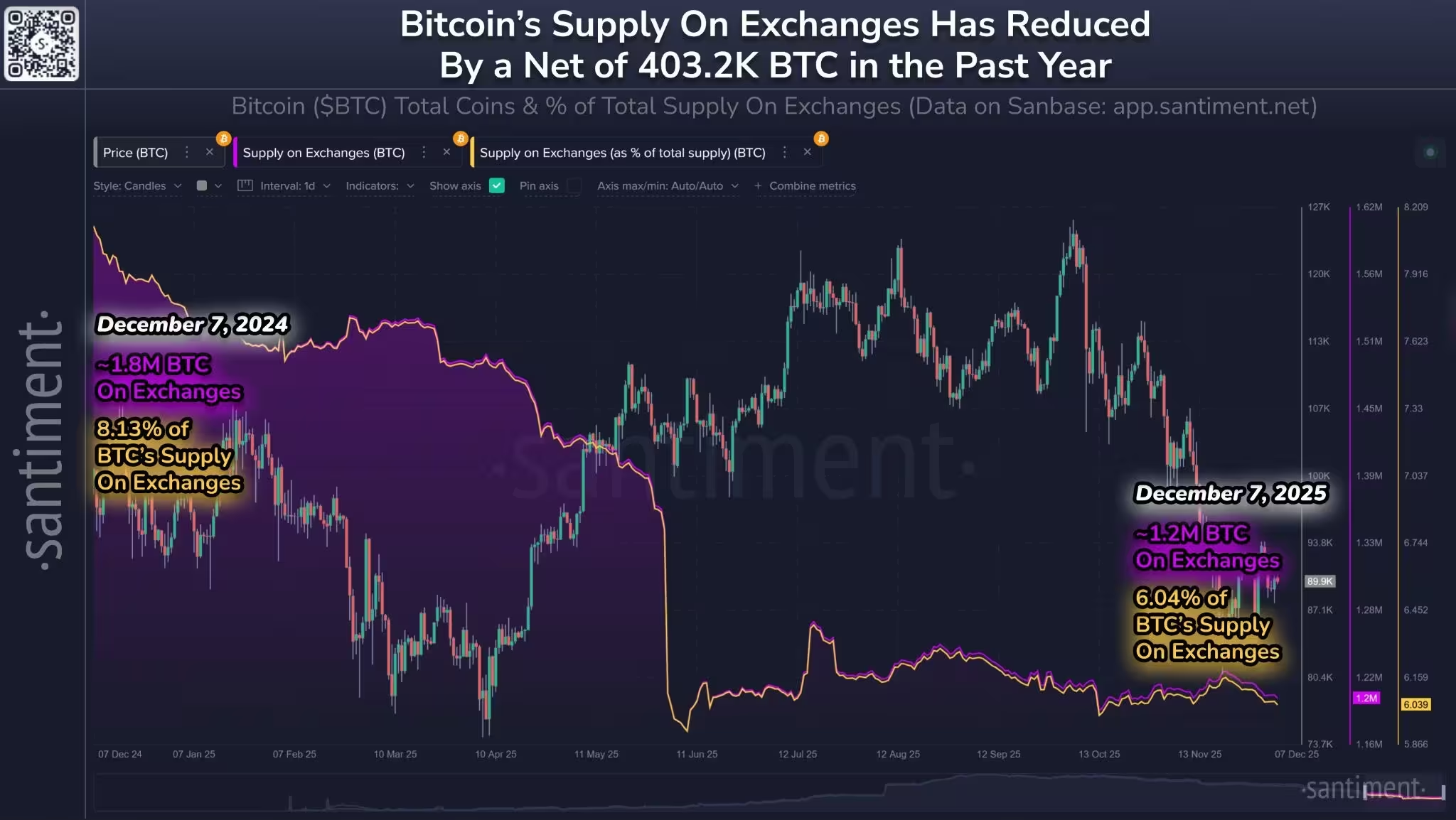

بیش از ۴۰۳,۰۰۰ واحد بیتکوین (BTC) با قیمت حدودی ۸۹,۹۹۷ دلار از تاریخ ۷ دسامبر ۲۰۲۴ از صرافیها خارج شدهاند و این معادل تقریباً ۲٪ از کل عرضه شبکه است، طبق گزارشی که Santiment در یک پست در X منتشر کرد و دادههای داشبورد sanbase خود را به عنوان منبع ذکر نمود.

در مقایسه با همین زمان در سال گذشته، شرکت تحلیل آنچین Santiment گزارش میدهد که دستکم ۴۰۰,۰۰۰ بیتکوین کمتری در کیفپولهای متمرکز صرافیها نشسته است. بسیاری از تحلیلگران این کاهش را یک تحول ساختاری صعودی میدانند: زمانی که کوینها از کنترل صرافی خارج شده و به ذخیرهسازی سرد یا خزانههای نهادی منتقل میشوند، نقدینگی عرضه برای فروش کاهش مییابد و فشار نزولی کوتاهمدت قیمت معمولاً تضعیف میشود.

چرا خروج بیتکوین از صرافیها مهم است

کاربران معمولاً بیتکوین را از کیفپولهای صرافی به ذخیرهسازی سرد، کیفپولهای سختافزاری یا راهکارهای نگهداری شخصی منتقل میکنند؛ رفتاری که با استراتژیهای نگهداری بلندمدت (هولد) در بین سرمایهگذاران خرد همخوانی دارد. بهعبارت Santiment، «بهطور کلی این یک نشانه مثبت بلندمدت است. هر چه سکههای کمتری روی صرافیها وجود داشته باشد، احتمال وقوع یک فروش عمده که فشار نزولی بر قیمت دارایی وارد کند کمتر است.»

این نکته برای تحلیلگران بازار و سرمایهگذاران اهمیت ویژهای دارد؛ زیرا سطح ذخایر صرافی یکی از شاخصهای کلیدی نقدینگی است که میتواند شدت نوسانات قیمت را تعیین کند. کاهش ذخایر صرافی معمولاً باعث میشود که سفارشات فروش بزرگتر تأثیر بیشتری بر قیمت بگذارند و در صورت بروز اخبار یا تیترهای قوی، دامنه حرکتی قیمت افزایش یابد.

علاوه بر اثر روی نوسان، انتقال بیتکوینها به کیفپولهای خارج از صرافی میتواند نشاندهنده تغییر رفتار سرمایهگذاران خرد و نهادی باشد؛ از افزایش اعتماد به حرکت بلندمدت بازار تا اتخاذ سیاستهای خزانهداری جدید توسط شرکتهای عمومی که بیتکوین را به عنوان ذخیره ارزش یا دارایی تخصیصی نگهداری میکنند.

نهادها و صندوقهای ETF چه نقشی در جذب عرضه دارند

اگرچه بخش قابلتوجهی از خروجها به تجمع سرمایه خُرد در ذخیرهسازی سرد نسبت داده میشود، کانالهای نهادی — بهویژه صندوقهای مبتنی بر بیتکوین (spot Bitcoin ETFs) و شرکتهای حاضر در فهرست بورسهای عمومی — نیز خریداران مهمی بودهاند. مدیرعامل Bitmern Mining، Giannis Andreou، به دادههایی اشاره میکند که نشان میدهد صندوقها و شرکتهای عمومی اکنون بیش از تمام صرافیها BTC در اختیار دارند؛ روندی که با نماهای BitcoinTreasuries.net و اسنپشاتهای CoinGlass نیز همخوانی دارد.

حدود یک سال پیش، تقریباً ۱.۸ میلیون بیتکوین روی صرافیها نگهداری میشد

این گرایش به سمت ابزارهای قانونیشده و نگهداری بلندمدت نهادی، آنچه برخی فعالان بازار آن را «فشردگی عرضه» مینامند، ایجاد میکند. آندریو تغییر را اینگونه خلاصه میکند: «بیتکوین دیگر به صرافیها منتقل نمیشود. مستقیماً به سمت نهادهایی میرود که فروش آسانی ندارند. فشردگی عرضه در حال شکلگیری در زمان واقعی است.»

حجم نگهداری نهادی چقدر است؟

جمعآورندگان داده نشان میدهند که صندوقهای ETF بیش از ۱.۵ میلیون BTC و شرکتهای عمومی بیش از یک میلیون BTC در اختیار دارند؛ که مجموع اینها نزدیک به ۱۱٪ از کل عرضه را تشکیل میدهد. دادههای CoinGlass نیز نشان میدهد که ذخایر صرافیها طی یک سال گذشته بهطور پیوسته کاهش یافته و در جریان تعدیلهای بازار نوامبر به حدود ۲.۱۱ میلیون BTC رسیده است.

بیتکوینهای نگهداریشده روی صرافیها طی یک سال گذشته بهصورت پیوسته کاهش یافتهاند

پیامدها برای معاملهگران و سرمایهگذاران بلندمدت

برای معاملهگران کوتاهمدت، کاهش نقدینگی صرافیها میتواند به معنی نوسانات قیمتی بزرگتر در مواجهه با جریان سفارش متمرکز باشد و همچنین در رویدادهای خبری یا زمانهای نقدینگی پایین، احتمال حرکتهای شارپ قیمتی را افزایش دهد. سفارشات بزرگ فروش یا خرید در بازارهایی با عمق کمتر میتواند باعث لغزش قیمت قابلتوجهی شود که فرصتها و ریسکهای جدیدی برای معاملهگران فراهم میآورد.

برای سرمایهگذاران بلندمدت و هودلرها، حرکت به سمت نگهداری نهادی و ذخیرهسازی سرد معمولاً بهمعنای انعکاس قیمتی قویتر و کاهش خطر نقدشدگی سریع ناشی از تصفیههای بزرگ در صرافیها است. در عمل، وقتی سهم قابلتوجهی از عرضه در دسترس عموم برای فروش سریع نباشد، شوکهای عرضه ممکن است تأثیر کمتری بر قیمت داشته باشند یا این تأثیرات در بازههای زمانی طولانیتری بروز کند.

نظارت بر شاخصهای آنچین، ذخایر صرافی و میزان صدور ETF برای هر کسی که پویاییهای بازار بیتکوین را دنبال میکند، حیاتی است. این دادهها بهعنوان یک پنجره به تغییرات ساختاری بازار عمل میکنند و میتوانند در مدلسازی ریسک و تصمیمگیری سرمایهگذاری مورد استفاده قرار گیرند.

در ادامه، به برخی بینشها و نکات فنی میپردازیم که برای تحلیلگران بازار و سرمایهگذاران مفید است:

- تاثیر بر لیکوئیدیتی و اسپردها: کاهش ذخایر صرافی معمولاً باعث افزایش اسپرد خرید و فروش (bid-ask spread) در شرایط نقدینگی پایین میشود، زیرا بازار برای جذب سفارشات بزرگ نیاز به زمان و قیمتهای جذابتر دارد.

- خطرات نوسان: در شرایطی که نقدینگی متمرکز است، اصحاب بازار ممکن است شاهد افزایش فرکانس حرکتهای قیمتی بزرگ در طول رویدادهای خبری یا تغییرات سیاستی باشند.

- ارتباط با صندوقهای ETF: خریدهای لانگمدت از طریق ETFها میتواند عرضه را از گردش روزمره خارج کند، اما نقدشوندگی ETFها وابسته به بازارهای مشتقه و بازارهای تحتکنترل بازارگردانها نیز هست.

- ابزارهای آنچین برای سنجش فشار عرضه: شاخصهایی مثل موجودی صرافیها، جابهجایی به آدرسهای ناشناس، و تراکنشهای بزرگ (whale transactions) بهعنوان پیشنماگرهای عرضه قابل استفادهاند.

همچنین، فهم تفاوت بین نگهداری در کیفپولهای سرد شخصی و ذخیرهسازی زیرساختی نهادی اهمیت دارد؛ زیرا شرکتهای بزرگ ممکن است تحت سیاستهای خزانهداری یا استراتژیهای تخصیص دارایی عمل کنند که فروش سریع را محدود میکند، در حالی که سرمایهگذاران خرد ممکن است در شرایط مختلف بازاری بر اساس نیاز نقدینگی اقدام به فروش کنند.

از منظر ریسکمدیریتی، معاملهگران باید به چند نکته توجه کنند: حجم سفارشها نسبت به حجم تجمعشده در دفتر سفارشات، حضور بازارگردانها، و دادههای تاریخی اسپردها در دورههای اخبار مهم. سرمایهگذاران بلندمدت نیز باید نسبت به سیاستهای سرمایهگذاری نهادی، قوانین مرتبط با ETFها و تغییرات مقررات که میتواند جریان ورود یا خروج سرمایه را تغییر دهد، هوشیار باشند.

برای تحلیل دقیقتر، ترکیب دادههای چندمنبعی توصیه میشود: دادههای آنچین (مقدار انتقالها، آدرسهای فعال، نرخهای انباشت)، دادههای صرافی (ذخایر، فعالیت ورودی/خروجی)، و دادههای بازار سنتی (حجم معاملات ETF، گزارشهای شرکتها). این ترکیب میتواند تصویری جامعتر از نحوه توزیع عرضه و تقاضا در اکوسیستم بیتکوین ارائه دهد.

در نهایت، باید توجه داشت که تغییرات ساختاری در نحوه نگهداری بیتکوین — اعم از ورود نهادی یا انتقال به ذخایر سرد — ممکن است رفتار قیمتی را در بلندمدت دگرگون کند، اما این تحول به معنی حذف ریسکها نیست؛ بلکه نوع و توزیع ریسک تغییر میکند و تحلیل دقیقتر و ابزارهای متنوعتری برای مدیریت آن مورد نیاز است.

ذخایر صرافیها تنها یک نما از وضعیت بازار هستند؛ ترکیب این نما با شاخصهای دیگر مانند شاخص ترس و طمع، نسبت تامین مالی (funding rates) در بازارهای آتی، و گستره قراردادهای باز (open interest) میتواند به تحلیلگران کمک کند تا سناریوهای محتملتری برای حرکت قیمت و ریسک سیستماتیک ترسیم کنند.

در بخش بعدی این مقاله، منابع داده، نکات فنی برای پیگیری و توصیههایی برای معاملهگران و سرمایهگذاران بلندمدت بهصورت دقیقتر آمده است.

منابع داده و روششناسی برای پیگیری ذخایر و جریانها

برای ردیابی دقیق تغییرات ذخایر و جریان بیتکوین میان صرافیها، منابع و ابزارهای مختلفی وجود دارد که هر کدام مزایا و محدودیتهای خاص خود را دارند:

- پلتفرمهای آنچین: سرویسهایی مانند Santiment، Glassnode و CoinMetrics شاخصهای متنوعی از جمله ذخایر صرافی، تراکنشهای بزرگ و آدرسهای فعال ارائه میدهند. این دادهها معمولاً از نودهای بلاکچین استخراج شده و پردازش میشوند.

- پایگاههای داده شرکتهای عمومی: وبسایتهایی مانند BitcoinTreasuries.net نگهداری بیتکوین شرکتهای عمومی را دنبال میکنند که برای برآورد نگهداری نهادی مفید است.

- ابزارهای تحلیلی بازار مشتقه: CoinGlass و Skew دادههایی درباره قراردادهای آتی، درصد لیکوئیدیشن و open interest فراهم میکنند که کمک میکند تاثیر خروج یا ورود ذخایر را روی بازار مشتقه بسنجیم.

- اسنپشاتهای صرافی: APIهای رسمی صرافیها و گزارشهای شفافیت آنها اطلاعات ورودی و خروجی (inflows/outflows) را ارائه میدهند، اما باید در نظر داشت که برخی صرافیها ممکن است دستهبندی آدرسها و نگهداری سرد/گرم را متفاوت گزارش کنند.

تحلیلگران معمولاً از ترکیب این منابع برای کاهش خطا و ایجاد تصویر جامعتری استفاده میکنند. برای مثال، کاهش ذخایر صرافی که توسط CoinGlass گزارش شده و افزایش نگهداری توسط ETFها که در گزارشهای Santiment مشاهده میشود، در کنار دادههای BitcoinTreasuries.net میتواند همگرایی چشمگیری را نشان دهد که دقت تحلیل را بالا میبرد.

نکته مهم این است که هر شاخصی باید در متن گستردهتر بازار مورد بررسی قرار گیرد؛ یک کاهش موقتی در ذخایر صرافی ممکن است پیامد یک انتقال داخلی کیفپولهای متعلق به صرافی باشد یا توسط تغییر در سیاستهای برداشت صرافیها رقم خورده باشد. لذا تحلیل کیفی کنار تحلیل کمّی لازم است.

نکات عملی برای معاملهگران و سرمایهگذاران

در شرایطی که ذخایر صرافی کاهش مییابد و عرضه در دسترس کاهش پیدا میکند، پیشنهادات عملی زیر میتواند برای فعالان بازار مفید باشد:

- بازنگری اندازه پوزیشنها: معاملهگران روزانه باید اندازه پوزیشنها را با توجه به افزایش احتمال لغزش و نوسان تنظیم کنند.

- تنوعبخشی به استراتژیها: ترکیب استراتژیهای معنوی مانند هِجینگ با ابزارهای مشتقه میتواند نوسان را کاهش دهد.

- نظارت بر ETF و گزارشهای شرکتها: پیگیری جریان سرمایه ETF و گزارشهای خرید/فروش شرکتهای عمومی میتواند زودهنگام سیگنالهای مهمی درباره جذابیت بازار فراهم کند.

- ایجاد سناریوهای قیمت: تحلیلگران باید سناریوهای مختلف (مثلاً فشردگی عرضه ادامه یابد یا برگشت عرضه به صرافیها) را مدلسازی کرده و شاخصهای حساس به تغییرات را تعیین کنند.

همچنین برای سرمایهگذاران بلندمدت، توجه به هزینههای نگهداری سرمایۀ BTC (از جمله هزینههای امنیتی و ذخیرهسازی سرد)، قوانین مالیاتی مرتبط با نگهداری و انتقال، و سیاستهای شرکتی در شرکتهایی که بیتکوین را در ترازنامه خود نگه میدارند، ضروری است.

در نتیجه، ترکیب دادههای آنچین، تحلیل فاندامنتال و مدیریت ریسک دقیق میتواند به فعالان بازار کمک کند تا از تحولات ساختاری مانند کاهش ذخایر صرافی بهرهبرداری کنند یا ریسکهای مرتبط را کاهش دهند.

منبع: cointelegraph

نظرات

آرمین

تحلیل کامل و مفید اما خیلی خوشبینانهست، فرق بین انتقال داخلی صرافی و خروج واقعی رو نادیده نگرفتن، اثر ETF هم پیچیدهتره

دیتاپالس

اوه... فشردگی عرضه یعنی احتمال حرکتهای شارپ، نوسان بیشتر، فرصت و ریسک همزمان ، عجیب ولی منطقی

کوینکاپ

واقعاً این آمار قابل اطمینانِ؟ ۴۰۰k بیتکوین از صرافیها ناپدید شده، خب مگه همهاش هولد شده؟ شفافیت صرافیها رو هم باید دید...

ارسال نظر