8 دقیقه

روند نزولی بازار معاملهگران را به فراتر از توکنهای برتر سوق داده است

با سرد شدن بازار کریپتو، بسیاری از سرمایهگذاران خرد و نهادی تمرکز خود را فراتر از بیتکوین و اتریوم گسترش میدهند. یوهان کِربرات، رئیس بخش کریپتو در رابینهود، در مصاحبهای اختصاصی با کوینتلگراف گفت که کاربران این عقبنشینی را فرصتی برای خرید در کف و تنوعبخشی در مجموعهای گستردهتر از داراییهای دیجیتال میبینند.

افزایش معاملات و تنوعسازی علیرغم نوسان

کِربرات توضیح داد که مشتریان رابینهود تنها به دو توکن بزرگ بازار — بیتکوین (BTC) و اتر (ETH) — اکتفا نمیکنند و محدودهٔ قرار گرفتن در معرض خود را در طیف گستردهتری از آلتکوینها و پروژههای بلاکچین گسترش میدهند. چنین رفتاری نشان میدهد که سرمایهگذاران نسبت به کریپتو بهعنوان یک کلاس دارایی اعتماد بیشتری کسب کردهاند و بهطور فعال به دنبال روشهایی برای مدیریت ریسک در حین تلاش برای کسب بازده در زمان نوسان بازار هستند.

در عمل، این گرایش به معنی استفاده گستردهتر از استراتژیهایی مانند خرید متوسط دلاری (DCA)، تخصیص درصدیِ محافظهکار به بیتکوین و اتریوم و اختصاص درصدی برای فرصتهای پرریسکتر در آلتکوینها است. معاملهگران خرد معمولاً برای افزایش تنوع و کاهش ریسک اختصاصی خود، پورتفوی را بین داراییهای با نقدشوندگی بالا و پروژههای با پتانسیل رشد تقسیم میکنند.

علاوه بر این، فعالان بازار با ابزارهایی مانند معاملات بلوک (block trades) و سفارشهای محدود با هدف کاهش تأثیر لغزش قیمت، به دنبال حفظ بهرهوری سرمایه در بازارهای کمثبات هستند. ترکیب این روشها با تحلیل آنچین (on-chain analytics)، شاخصهای جریان سرمایه و بررسی نقدینگی بازار، چارچوبی عملی برای تصمیمگیری فراهم میآورد.

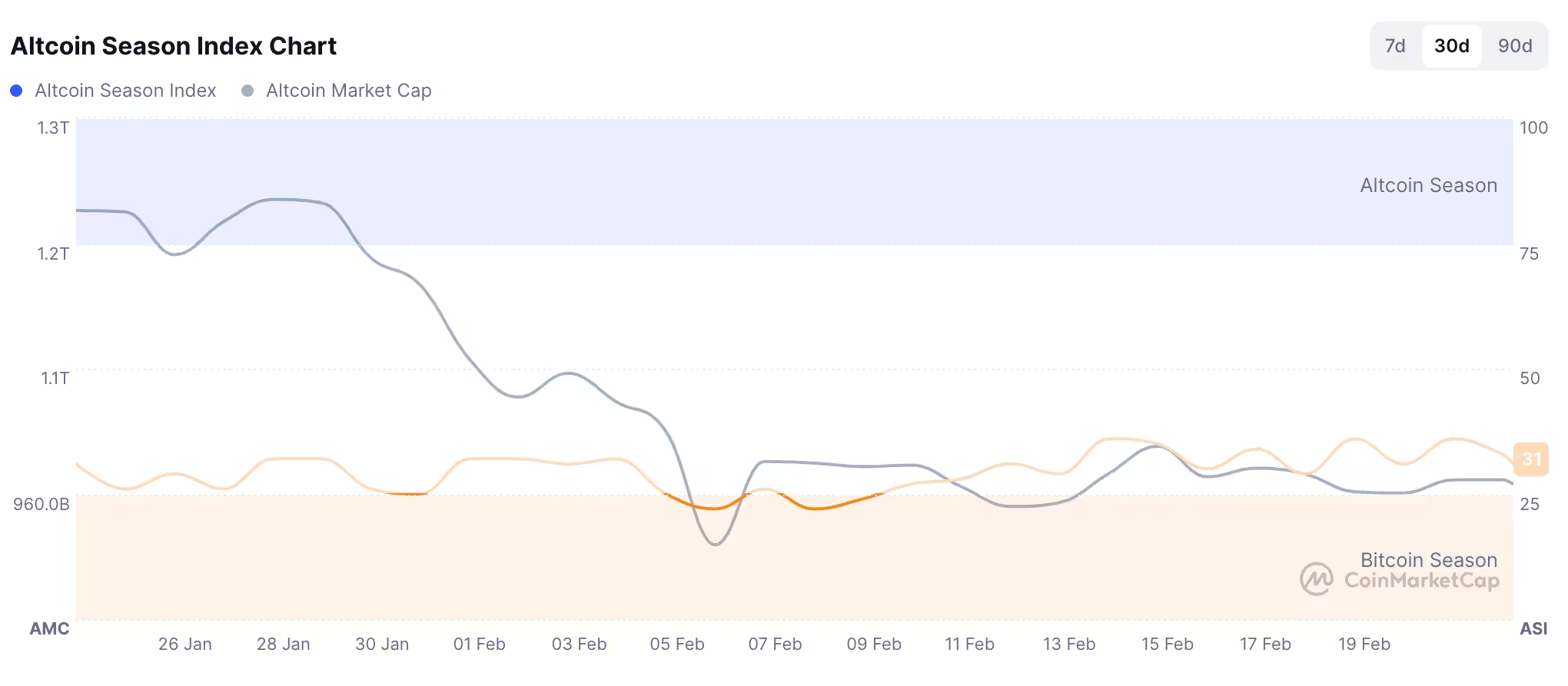

شاخص فصل آلتکوینها در روز یکشنبه امتیاز فصل بیتکوین را 33 از 100 ثبت کرد که نشاندهندهٔ تمایل سرمایهگذاران به بیتکوین در مقایسه با آلتکوینها است.

جریان سرمایه نهادی متمرکز روی کریپتوهای با درجه بالای نقدشوندگی

در حالی که معاملهگران خرد به دنبال بررسی فرصتها فراتر از توکنهای اصلی هستند، بازیگران نهادی همچنان تمرکز خود را بر داراییهایی با نقدشوندگی بالا حفظ کردهاند. باسیل الاسکاری، مدیرعامل پلتفرم معاملاتی نهادی MidChains، به کوینتلگراف گفت که مدیران دارایی بزرگ معاملات بلوک عمدهای را عمدتاً در میان 20 ارز دیجیتال برتر اجرا میکنند. بر اساس اظهارات وی، این مؤسسات در حال برداشتن گامهای محتاطانه هستند و در حال حاضر اولویت را به داراییهای تثبیتشده میدهند تا توکنهای کوچک بازار، محصولات بازدهی دیفای یا پروژههای آزمایشی.

این رویکرد نهادی با دلایل مشخصی همخوانی دارد: نیاز به امکان نقدشوندگی برای جابجایی سریع سرمایه، انتظارات گزارشدهی برای سرمایهگذاران بزرگ، نیاز به ذخیرهسازی امن و ویژگیهای قانونی و انطباقی که در داراییهای بزرگتر بیشتر فراهم است. از سوی دیگر، معاملات نهادی اغلب شامل قراردادهای خصوصی، سازوکارهای مدیریت ریسک پیشرفته و استفاده از بازارسازها برای حفظ قیمتهای بازار است.

اولویتهای روشن: بیتکوین و اتریوم پیشتازند

ناظران صنعت همواره بیتکوین و اتریوم را در صدر اولویتهای سرمایهگذاری میبینند. آنتونی باسیلی، رئیس Coinbase Asset Management، پیشتر اشاره کرده بود که بازار در مورد اینکه کدام توکن باید پس از BTC و ETH جایگاه سوم را بگیرد، همگرایی ندارد. سولانا (SOL) معمولاً بهعنوان یک نامزد مطرح میشود؛ اما بسیاری از سرمایهگذاران هنوز بیتکوین و اتریوم را ستون فقرات هر تخصیص سرمایهٔ معقول در حوزهٔ کریپتو میدانند.

دلایل این اولویت شامل عمق بازار، نقدشوندگی، اکوسیستم زیرساختی (مثلاً کیفپولها، صرافیها، ابزارهای سرمایهگذاری) و سابقهٔ تاریخی عملکرد است. اتریوم بهواسطهٔ اکوسیستم دیفای و توکنهای استاندارد ERC-20 نقش کاربردی گستردهای دارد، در حالی که بیتکوین به عنوان ذخیرهٔ ارزش و معیار بازار همچنان برای تخصیصهای محافظهکارانه محبوب است.

در استراتژیهای ترکیبی، برخی از صندوقها درصد مشخصی را به بیتکوین و اتریوم اختصاص میدهند و بخش کوچکی را برای آلتکوینهای لایهٔ یک (مثل سولانا، آوالانچ)، لایهٔ دو یا پروژههای دارای کاربرد ویژه کنار میگذارند. این شیوه به آنها امکان میدهد هم از ثبات نسبی داراییهای بزرگ بهرهمند شوند و هم از پتانسیل رشد آلتکوینها سود ببرند.

کاربردها محرک فعالیت آنچین: استیکینگ و دیفای

فراتر از معامله، دارندگان رمزداراییها بهطور فزایندهای از توکنها برای کاربردهای واقعی استفاده میکنند. کِربرات رشد قابل توجهی در استفاده از قابلیت استیکینگ روی پلتفرم رابینهود از زمان معرفی این ویژگی در دسامبر را برجسته کرد. همچنین او به علاقهٔ تازه به محصولات امور مالی غیرمتمرکز (DeFi) اشاره کرد، زیرا معاملهگران به دنبال کسب بازده یا مشارکت در پروتکلهای جدید هستند، حتی در شرایط عدم قطعیت گستردهتر بازار.

استیکینگ، فارمینگ بازده و ابزارهای کاربردی دیفای بخشی از جعبهابزار سرمایهگذاران برای تولید بازده در محیط نرخ بهره پایین شدهاند. این موارد نه تنها راههایی برای کسب بازده فراهم میکنند، بلکه به پلتفرمها و نگهبانان (custodians) نقاط تماس مهمی میدهند تا در رقابت برای جذب و حفظ کاربران مزیت کسب کنند. از منظر فنی، استیکینگ باعث مشارکت در امنیت شبکه (بخصوص در پروتکلهای PoS) میشود و محصولات دیفای امکان ارائهی بازده مرکب، وامدهی و تامین نقدینگی را فراهم میکنند.

با این وجود، سرمایهگذاران باید نسبت به ریسکهای تخصیص سرمایه به این ابزارها آگاه باشند: خطرات قرارداد هوشمند، لیکوییدیتی لاک، لغزش قیمت، و ریسکهای ناشی از پلتفرمهای متمرکزِ ارائهدهنده خدمات دیفای. مدیریت ریسک از طریق بررسی حسابرسی قراردادها، تنوع بین پروتکلها و انتخاب پلتفرمهای با سابقهٔ قابلاطمینان، میتواند به کاهش خسارت کمک کند.

احساس بازار، جریان ETF و معیارهای کلیدی برای پیگیری

شاخصهای کلان و احساسات بازار همچنان ترکیبی و متغیر هستند. شاخص ترس و طمع کریپتو (Crypto Fear & Greed Index) از اوایل فوریه در منطقهٔ «ترس شدید» باقی مانده است که نشاندهندهٔ احتیاط بین بسیاری از فعالان بازار است. در همین حال، صندوقهای قابلمعامله در بورس (ETF) نقدِ اسپات بیتکوین در ایالات متحده تقریباً 3.8 میلیارد دلار خروج خالص سرمایه را در پنج هفتهٔ متوالی گزارش کردهاند، که نشاندهندهٔ چرخش کوتاهمدت سرمایه است اگرچه تمایل کلی به تخصیص در داراییهای دیجیتال همچنان وجود دارد.

برای معاملهگران و سرمایهگذارانی که فضا را زیر نظر دارند، معیارهای کلیدی شامل فعالیت آنچین (تعداد تراکنشها، آدرسهای فعال، جریان صرافیها)، مشارکت در استیکینگ، معاملات بلوک نهادی، شاخصهای فصل آلتکوین و جریانهای ETF است. این سیگنالها میتوانند در افتراق بین ریزشهای موقتی و تغییرات پایدار در تقاضا بین بیتکوین، اتریوم و بازارهای آلتکوین گستردهتر کمک کنند.

پیگیری ترکیبیِ این شاخصها به همراه تحلیل بنیادین پروژهها (تیم توسعه، موارد استفاده، سطح پذیرش، منابع مالی) و تحلیل تکنیکال میتواند چشمانداز بهتری برای زمانبندی ورود یا خروج فراهم آورد. برای نمونه، یک افزایش در نرخ استیکینگ و انتقال دارایی به پروتکلهای دیفای ممکن است نشانهٔ افزایش استفاده از شبکه باشد، در حالی که خروج نقدینگی از ETFها میتواند به نیاز بازار برای فرصتهای نقدشوندگی فوری اشاره کند.

در مجموع، شرایط کنونی نشاندهندهٔ بلوغ بازار است در نحوهٔ برخورد شرکتکنندگان با کریپتو: گرایش به تنوعبخشی، پذیرش کاربردهای واقعی توکنها و تعامل نهادی گزینشی — حتی در حالی که احساسات و جریانهای کلان اقتصادی همچنان ناپایدار باقی میمانند.

برای سرمایهگذاران علاقهمند به بهرهبرداری از شرایط فعلی بازار، توصیههایی مانند تنوع پورتفوی، استفاده از استراتژیهای مدیریت ریسک، بررسی دقیق قراردادهای دیفای، و توجه به سیگنالهای نهادی و جریانهای ETF میتواند مفید باشد. در نهایت، ترکیب تحلیل فاندامنتال و آنچین همراه با مدیریت ریسک مناسب، ابزار لازم برای حرکت هوشمندانه در بازار اصلاحی را فراهم میآورد.

منبع: cointelegraph

نظرات

مهدی

معقوله؛ DCA و استیکینگ تو این بازار نزولی میتونه جواب بده. ولی مراقب قراردادای دیفای و لیکوییدیتی لاک باشین، اسکم زیاد شده

کوینکس

واقعاً جریان خروج خالص حدود ۳.۸ میلیارد از ETF اسپات رو چطور باید خوند؟ نشونگر ترسه یا فقط جابجایی کوتاه مدته… شک دارم، اطلاعات بیشتر لازمِ

ارسال نظر