6 دقیقه

خلاصه بازار: خروج خالص سرمایه از ETFهای بیتکوین برای پنجمین روز متوالی

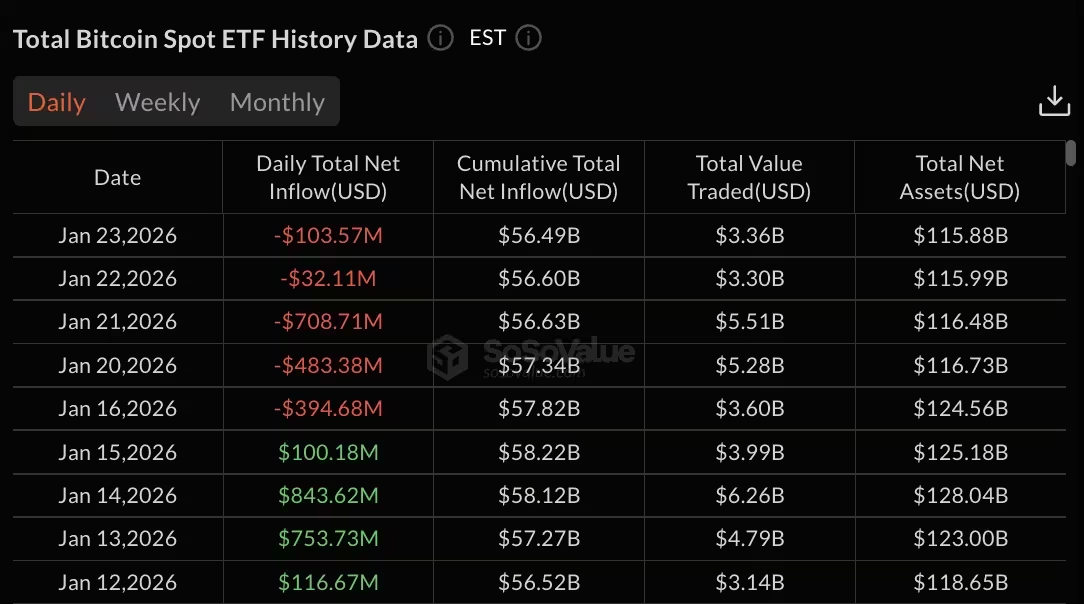

صندوقهای قابل معامله ارز دیجیتال بیتکوین (ETFها) در تاریخ 23 ژانویه شاهد خروج خالص 103.57 میلیون دلار بودند که پنجمین جلسه پیاپی خروج سرمایه را رقم زد و بخش عمدهای از شتاب خرید نهادی اواسط ژانویه را خنثی کرد. این فروش گسترده از 16 ژانویه تاکنون تقریبا 1.72 میلیارد دلار از محصولات مرتبط با بیتکوین را خارج کرده و باعث کاهش محسوس در مجموع داراییهای تحت مدیریت (AUM) این ETFها شده است.

اعداد کلیدی و جریانهای سرمایه

- خروج در 23 ژانویه: 103.57 میلیون دلار برای ETFهای اسپات بیتکوین.

- خروج تجمعی پنجروزه از 16–23 ژانویه: تقریباً 1.72 میلیارد دلار.

- کل دارایی تحت مدیریت ETFهای بیتکوین: از 124.56 میلیارد دلار در 16 ژانویه به 115.88 میلیارد دلار کاهش یافته است.

- مجموع ورود خالص تجمعی برای ETFهای بیتکوین: از 57.82 میلیارد دلار به 56.49 میلیارد دلار کاهش یافته است.

در 23 ژانویه، صندوق IBIT متعلق به بلکراک بزرگترین برداشتها را تجربه کرد و 101.62 میلیون دلار خروجی داشت؛ در حالی که FBTC از فی델تی 1.95 میلیون دلار خروج گزارش داد. سایر ETFهای بزرگ بیتکوین در همان روز جریان قابلتوجهی نداشتند که نشان میدهد فشار فروش بهطور متمرکز در چند صندوق بزرگ انجام شده است. این تمرکز جریانهای خروجی روی چند بازیگر اصلی میتواند نشانگر رفتار هماهنگ یا صرفاً تسهیلکننده نقدینگی در صندوقهای بزرگ باشد.

روند زمانی کاهش اخیر

افت از 16 ژانویه آغاز شد که در آن روز 394.68 میلیون دلار خروج ثبت شد؛ این موضوع روند چهار روزه ورود پول که حدود 1.81 میلیارد دلار به ETFهای بیتکوین افزوده بود را معکوس کرد. پس از تعطیلات آخر هفته، معاملات با برداشت سنگین 483.38 میلیون دلار در 20 ژانویه از سر گرفته شد و اوج خروج تکروزه با 708.71 میلیون دلار در 21 ژانویه رخ داد. روزهای پس از آن برداشتها کمتر اما پیوسته باقی ماندند و در نهایت به رقم 103.57 میلیون دلار در 23 ژانویه رسیدند.

دادههای مربوط به ETFهای بیتکوین: ارزش کل معاملات نیز کاهش یافت و از 5.51 میلیارد دلار در 21 ژانویه به 3.36 میلیارد دلار در 23 ژانویه رسید. کاهش حجم معاملات به تشدید تأثیر برداشتها کمک کرده است؛ زیرا در شرایط بازار با نقدینگی کمتر، خروجهای بزرگ میتوانند تأثیر قیمتی بیشتر و کاهش سریعتر AUM را موجب شوند. به عبارت دیگر، کاهش «حجم معاملات» و «نقدینگی صندوق» عامل مهمی در تشدید نوسانات کوتاهمدت است.

برای تحلیلگران و مدیران دارایی، ترکیب شاخصهای جریان نقدی (fund flows)، حجم معاملات (trading volume) و شاخصهای عمق بازار اهمیت دارد. وقتی خروجها در حالی رخ میدهند که عمق بازار پایین است، احتمال دارد بازارهای مشتقه مانند فیوچرز یا اوراق مرتبط با بیتکوین واکنش سریعی نشان دهند و اسپردها گسترش یابد؛ امری که هزینههای معاملاتی و ریسک اجرای سفارش را برای معاملهگران افزایش میدهد.

موقعیتبندی گستردهتر ETFها و صندوقهای قابلتوجه

با وجود خروجهای اخیر، IBIT از بلکراک همچنان جریان ورودی تجمعی قوی دارد و از زمان راهاندازی حدود 62.90 میلیارد دلار ورود خالص ثبت کرده است. فی델تی (FBTC) نیز جمعاً 11.46 میلیارد دلار جذب کرده است. در مقابل، GBTC گریز اسکیل (Grayscale)، پس از تبدیل ساختار از تراست به ETF، همچنان در منطقه خروج خالص با رقم منفی 25.58 میلیارد دلار قرار دارد. این وضعیت نشان میدهد که تبدیل GBTC به ETF نتوانسته فوراً رفتار سرمایهگذاران قبلی را معکوس کند و بخشی از سرمایهگذاران همچنان به خروج ادامه میدهند.

سایر محصولات اسپات بیتکوین — از جمله تراست مینی بیتکوین گرِیسکیل، BITB از بیتوایز، ARKB از Ark & 21Shares، HODL از VanEck، BTCO از Invesco، BRRR از Valkyrie، EZBC از Franklin، BTCW از WisdomTree و DEFI از Hashdex — در 23 ژانویه جریان خالصی گزارش نکردند که برجستهکننده ماهیت متمرکز برداشتهای اخیر است. این تمرکز جریانها در تعداد محدودی صندوق میتواند نشانگر حساسیت خاص سرمایهگذاران نهادی به تغییرات بازار یا مدیریت دارایی در صندوقهای بزرگ باشد.

از منظر مدیریت ریسک، تفاوت در نقدینگی و اندازه صندوقها اهمیت فراوانی دارد: صندوقهای بزرگتر ممکن است هزینههای تراکنش و تأثیر بازار بالاتری در صورت خروجهای بسیار بزرگ تجربه کنند، در حالی که صندوقهای کوچکتر با حجمهای پایین ممکن است از نظر درصدی تغییرات بیشتری در AUM داشته باشند اما از نظر دلاری تاثیر کمتری بر بازار کلی دارایی اساسی (بیتکوین) بگذارند.

ETFهای اسپات اتریوم نیز تحت فشار قرار دارند

ETFهای اسپات اتریوم نیز روند خروج را ادامه دادند و در 23 ژانویه برای چهارمین جلسه متوالی 41.74 میلیون دلار خروج خالص ثبت کردند. صندوق ETHA از بلکراک با 44.49 میلیون دلار بزرگترین خروج را داشت و ETHE از گریاسکیل 10.80 میلیون دلار خروج گزارش داد. از سوی دیگر، برخی محصولات مانند تراست مینی اتریوم گریاسکیل که 9.16 میلیون دلار ورود جذب کرد و FETH فی델تی که 4.40 میلیون دلار ورود داشت، جزئی از جابهجایی سرمایه بودند که تا حدودی فشارها را تعدیل کردند.

پنجره چهار روزه خروج سرمایه از اتریوم جمعاً نزدیک به 611 میلیون دلار بود که دارایی تحت مدیریت ETFهای اتریوم را از 20.42 میلیارد دلار در 16 ژانویه به 17.70 میلیارد دلار کاهش داد. حجم کل معاملات در میان ETFهای اتریوم نیز از 2.20 میلیارد دلار در 21 ژانویه به 1.31 میلیارد دلار در 23 ژانویه سقوط کرد. کاهش «حجم معاملات اتریوم» میتواند باعث شود نوسانات قیمت در برابر برداشتهای بزرگ حساستر شود و بازارهای مرتبط مانند شبکه مشتقات اتریوم فعالتر شوند.

پیامدها و نکات فنی برای سرمایهگذاران

خروجهای اخیر عمدتاً نشاندهنده سودگیری کوتاهمدت و رِیبالانس (rebalancing) پورتفوهای نهادی است تا رد ساختاری ETFهای اسپات ارز دیجیتال. با این حال، اگر روند خروجها پایدار بماند و حجم معاملات در سطوح پایین ثابت شود، حساسیت قیمت نسبت به برداشتهای بزرگ افزایش یافته و نوسانات کوتاهمدت در ETFهای بیتکوین و اتریوم تقویت میشود.

سرمایهگذاران و مدیران پرتفوی باید چند معیار کلیدی را بهدقت دنبال کنند: تغییرات روزانه و تجمعی AUM، حجم معاملات (volume)، مآخذ نقدینگی هر صندوق (fund-level liquidity)، نسبت هزینهها (expense ratio)، اسپرد خرید/فروش (bid-ask spread) و موقعیتگیری نهادی در بازارهای مشتقه. در شرایطی که نقدینگی پایین است، خروجهای بزرگ میتوانند باعث گسترش اسپرد و افزایش هزینه اجرای معاملات شوند که در مجموع ریسک بازار را بالا میبرد.

تحلیلگران همچنین باید به اطلاعاتی مثل گزارشهای تراکنشهای بازار OTC، رفتار بازارسازها (market makers) و تغییرات در موقعیتهای باز در بازار فیوچرز توجه کنند. این دادهها میتوانند نشانگر انتقال ریسک از بازار نقدی (spot) به بازار مشتقه یا بالعکس باشند و به تشخیص ساختار جریان نقدی کمک کنند.

در سطح استراتژیک، تفاوت بین خروجهای کوتاهمدت و تغییرات ساختاری در تقاضا اهمیت دارد. خروجهای موقت که ناشی از بازدهیهای کوتاهمدت یا اصلاح پورتفو هستند، معمولاً با بازیابی قیمتی همراه میشوند؛ در حالی که خروجهای مستمر و با شدت بالا ممکن است نشانگر تغییر ترجیحات سرمایهگذاران یا نگرانیهای عمیقتر نسبت به سیاستهای نظارتی، هزینه نگهداری یا ریسکهای بازار باشند.

برای سرمایهگذاران خُرد و نهادی، توصیههایی که میتواند در موقعیت فعلی مفید باشد عبارتند از: حفظ تنوع در سبد (diversification)، بررسی عمق و نقدینگی هر ETF پیش از تخصیص سرمایه، استفاده از سفارشهای محدود (limit orders) برای مدیریت هزینه اجرای سفارش، و دنبال کردن شاخصهای کلیدی بازار مانند AUM و حجم معاملات روزانه برای تصمیمگیریهای مبتنی بر داده.

در نهایت، مهم است که چشمانداز بلندمدت سرمایهگذاری و تحمل ریسک هر سرمایهگذار با نوسانات کوتاهمدت همسو باشد؛ بهخصوص در بازارهای پرنوسان کریپتو که حرکات بزرگ خالص جریان سرمایه (net flows) میتوانند در بازههای زمانی کوتاه اثرات قیمتی قابلتوجهی داشته باشند.

نظر بگذارید

نظرات (2)

خیلی دادهمحور نوشته ولی یه خورده مبهم؛ چرا تمرکز رو فقط چند صندوقه؟ باید دلیل رفتار نهادی و سازوکار بازارسازها شفافتر بشه، وگرنه ریسک بالاست

آیا این اعداد درستن؟ خروج ۱۰۰ میلیون از IBIT تو یه روز واقعا ممکنه؟ راستش شکهم، یا بازارسازها دارن بزرگ جابهجا میکنن... نقدینگی کجاست؟