8 دقیقه

ETFهای نقدی بیتکوین آمریکا ثبت ۱۰۴٫۹ میلیون دلار خروج خالص

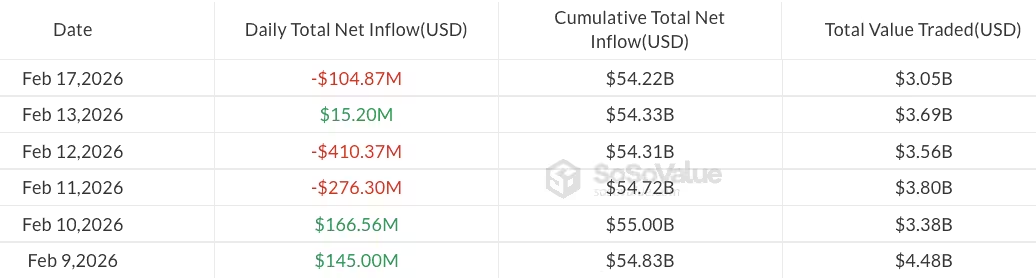

صندوقهای سرمایهگذاری قابل معامله (ETF) نقدی بیتکوین در آمریکا روز سهشنبه شاهد خروج خالص ۱۰۴٫۹ میلیون دلار بودند که نخستین جلسه معاملاتی هفته را با ادامه فشار نزولی ثبت کرد. حجم معاملات در سراسر ETFهای نقدی بیتکوین به کمی بیش از ۳ میلیارد دلار کاهش یافت؛ رقمی که بهنسبت اوج ۱۴٫۷ میلیارد دلاری در ۵ فوریه افت قابلتوجهی را نشان میدهد و مطابق دادههای SoSoValue نشانهای از کاهش محسوس در فعالیت سرمایهگذاران است.

کاهش سرعت معاملات و زمینه بازار

کاهش چشمگیر در حجم معاملات روزانه بیانگر کند شدن گسترده در معاملات خردهفروشی و نهادی ETFها است. در حالی که اوایل سال ۲۰۲۶ شاهد گردش معاملاتی بیسابقهای بودیم، جلسات اخیر عمدتاً با جریانهای کمتر و بررسیهای فزاینده نسبت به افشای سهماهه ETFها همراه بوده است؛ افشاهایی که نشان میدهد کدام نهادها از طریق ETFها در حال خرید یا فروش مواجهه با بیتکوین هستند.

جنبشهای بزرگ سهماهه چهارم ۲۰۲۵: جِین استریت، Laurore و دیگران

افشاهای سهماهه مربوط به Q4 2025 تغییرات نهادی قابلتوجهی را در صندوق iShares Bitcoin Trust (IBIT) از بلکراک و دیگر ETFهای نقدی بیتکوین برجسته کرد. جین استریت بهعنوان دومین خریدار بزرگ گزارششده IBIT در Q4 ظاهر شد و تقریباً ۲۷۶ میلیون دلار به موقعیت خود افزود.

یک خریدار ناشناخته: Laurore

یکی از برجستهترین افشاها متعلق به واحدی نسبتاً ناشناخته مستقر در هنگکنگ بهنام Laurore بود که گزارش یک خرید منفرد بهارزش ۴۳۶٫۲ میلیون دلار IBIT را به کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) ارائه داد. ناشناخته ماندن هویت ثبتکننده این سؤال را ایجاد کرد که منبع و انگیزه این سرمایه از کجاست و آیا این سرمایه نمایانگر ورود سرمایه نهادی بینالمللی جدیدی به بازار بیتکوین از طریق ETFها است یا خیر.

فعالیت نهادی: چه کسانی افزودند و چه کسانی کاهش دادند

حرکتهای دیگر در Q4 شامل افزودن حدود ۲٫۸ میلیون سهم توسط Weiss Asset Management (معادل تقریباً ۱۰۷٫۵ میلیون دلار) و افزایش ۲٫۶ میلیون سهم توسط 59 North Capital (حدود ۹۹٫۸ میلیون دلار) بود. صندوق سرمایهگذاری مبادلهای ابوظبی، مبادله سرمایهگذاری Mubadala، سهم خود در IBIT را تقریباً ۴۵٪ افزایش داد و از ۸٫۷ میلیون به ۱۲٫۷ میلیون سهم رسید — موقعیتی که ارزشی نزدیک به ۶۳۰٫۷ میلیون دلار داشت.

پاسخهای متنوع: کاهشها و تخصیصهای مجدد

هر نهادی موقعیت خود را افزایش نداد. برای مثال، Brevan Howard بهطور چشمگیری داراییهای IBIT خود را تقریباً ۸۵٪ کاهش داد و از حدود ۳۷ میلیون سهم در Q3 2025 (با ارزشی نزدیک به ۲٫۴ میلیارد دلار) به تقریباً ۵٫۵ میلیون سهم در Q4 کاهش داد (۲۷۳٫۵ میلیون دلار). گلدمن ساکس نیز موضع خود در IBIT را تقریباً ۴۰٪ کوچک کرد و سرمایهای حدود یک میلیارد دلار در ETFها را نگه داشت.

چرا خرید بیتکوین از طریق ETF؟

تحلیلگران و فعالان بازار در حال بحث در مورد دلایل تمایل برخی خریداران به دسترسی به بیتکوین از طریق ETFها بهجای نگهداری مستقیم (custody) هستند. دلایل احتمالی شامل وضوح نظارتی بیشتر، سهولت تخصیص در پرتفویهای چنددارایی، و محدودیتهای نهادی است که استفاده از ابزارهای ETF را به نگهداری مستقیم رمزارز ترجیح میدهد. مشاهدهگران همچنین افشای Laurore را بهعنوان نشانهای احتمالی از تمایل سرمایه نهادی چینی برای بهدست آوردن مواجهه با بیتکوین از طریق ETFها تفسیر کردهاند، اگرچه انگیزه دقیق همچنان نامشخص است.

با کند شدن معاملات ETFهای نقدی بیتکوین و افشای بیشتر رفتار نهادی در گزارشهای سهماهه، ناظران بازار به رصد جریانها، جابجاییهای بزرگ سهامی، و اینکه آیا بازیگران جدیدی مانند Laurore نمایانگر روند گستردهتری در پذیرش نهادی بینالمللی بیتکوین از طریق ETFها هستند یا خیر ادامه خواهند داد.

برای درک بهتر تأثیر این خروجها و تغییرات نهادی، ارزش دارد جزئیات بیشتری را در چند محور کلیدی بررسی کنیم: مکانیزم جریان سرمایه در ETFها، تفاوت میان نگهداری مستقیم و ETF، پیامدهای نقدینگی و قیمت، و جنبههای نظارتی و افشایی که بازارهای سرمایهای را شکل میدهند.

مکانیزم جریان سرمایه در ETFهای نقدی بیتکوین

ETFهای نقدی بیتکوین مانند سایر صندوقهای قابل معامله بهواسطه مکانیزمی از خلق و بازخرید واحدهای صندوق (creation/redemption) کار میکنند. هنگام ورود سرمایه نهادی یا خردهفروشی، سازنده بازار میتواند واحدهای جدید ETF را با تحویل بیتکوین یا معادل نقدی ایجاد کند؛ و بالعکس هنگام خروج، واحدها بازخرید میشوند. این مکانیزم به تعادل بین عرضه و تقاضا کمک میکند و تأثیر مستقیم روی قیمت بیتکوین بازار نقدی را کاهش میدهد، اما در شرایطی که جریانها بزرگ یا یکطرفه باشند میتواند فشار قابلتوجهی بر بازارهای نقدی و نقدینگی ایجاد کند.

جریان خالص خروج ۱۰۴٫۹ میلیون دلاری نشان میدهد که در آن جلسه خاص، فشار فروش از سوی سرمایهگذاران بیشتر از خرید بوده است. چنین خروجیها میتوانند دلایل متعددی داشته باشند: بازنگری پرتفوی، کاهش ریسکپذیری، پوشش ریسک، یا تغییر در انتظارات نسبت به مقررات یا روند قیمتی بیتکوین.

نگهداری مستقیم در مقابل خرید از طریق ETF

انتخاب بین نگهداری مستقیم بیتکوین (که مستلزم استفاده از کیفپولهای سرد یا کیفپولهای امانی است) و خرید واحدهای ETF پیچیدگیهای سازمانی و عملیاتی دارد. مزایای ETF شامل سهولت معاملات در بازارهای سنتی، گزارشدهی منظم، و معمولاً تطابق با چارچوبهای نظارتی است که بسیاری از مدیران دارایی و سرمایهگذاران نهادی به آن نیاز دارند.

از سوی دیگر، نگهداری مستقیم به سرمایهگذار کنترل بیشتر بر دارایی پایه میدهد و برای کسانی که میخواهند از مزایای فنی بلاکچین استفاده کنند یا سیاستهای داخلی خاصی دارند جذابتر است. اما برای بسیاری از صندوقهای بازنشستگی، مدیران دارایی و بانکها، استفاده از ETFها راهی آسانتر و با ریسک عملیاتی کمتر برای افزودن مواجهه با دارایی دیجیتال به پرتفوی است.

تأثیر ورود و خروج نهادی بر نقدینگی و نوسانات قیمت

ورود و خروج بزرگان نهادی میتواند اثرات قابلتوجهی بر نقدینگی و نوسانات داشته باشد. افزایش قابلتوجه خرید نهادی، بهویژه اگر از سمت بازیگران با میزان سرمایه بزرگ باشد، میتواند نقدینگی کلی بازار را افزایش دهد و به کاهش اسپردها کمک کند؛ اما خارج شدن سریع و جمعشونده میتواند فشار نزولی و افزایش نوسان ایجاد کند.

کاهش حجم معاملات روزانه از ۱۴٫۷ میلیارد دلار به حدود ۳ میلیارد دلار نشان میدهد که سطح مشارکت بازار کم شده است. در چنین شرایطی، تحرکات بزرگ نهادی مثل خرید یکجا توسط Laurore یا فروش گسترده توسط Brevan Howard میتواند نوسانات موضعی را تشدید کند و واکنشهایی را در بازار آتی و بازارهای مشتقه به دنبال داشته باشد.

افشای سهماهه و شفافیت نهادی

گزارشهای سهماهه نقش مهمی در افزایش شفافیت در مورد مالکیت ETFها دارند. افشاها نشان میدهد کدام نهادها در حال افزایش یا کاهش مواجهه خود به بیتکوین هستند و به تحلیلگران و معاملهگران امکان میدهد تا جریانهای بزرگ را رصد کنند. با این حال، برخی از ثبتها مانند مورد Laurore که هویت یا زمینه آن کاملاً شفاف نیست میتواند سوالاتی درباره مسیر سرمایه، قوانین افشا و محدودیتهای اطلاعاتی ایجاد کند.

برای مثال، اگر یک نهاد بینالمللی با ساختار مالکیتی پیچیده اقدام به خرید عمده کند، شناسایی منبع سرمایه و انگیزه آن برای تحلیلگرانی که به دنبال درک فشار خرید یا فروش در بازار هستند دشوارتر خواهد بود. این امر اهمیت بررسیهای دقیقتر و پیگیری مستمر گزارشها را نشان میدهد.

تحلیل بازیگران کلیدی: خریداران، فروشندگان و انگیزهها

بررسی بازیگران ذکرشده در افشاها نشان میدهد که طیف متنوعی از نهادها—از مؤسسات سرمایهگذاری تخصصی گرفته تا صندوقهای ثروت کشورها—در حال فعالیت در بازار ETFهای بیتکوین هستند. افزایش موقعیت Weiss Asset Management و 59 North Capital نشاندهنده علاقه مؤسسات سرمایهگذاری تخصصی است در حالی که بزرگترین خریدار گزارششده توسط جِین استریت میتواند نشانهای از استراتژیهای معاملاتی و پوشش ریسک پیچیدهتر باشد.

کاهش شدید موقعیت Brevan Howard و کاهش قابلتوجه گلدمن ساکس برعکس ممکن است نشاندهنده تعدیل ریسک، بازتوزیع دارایی در پرتفوی، یا اجرای استراتژیهای فروش پوششی در برابر سایر داراییها باشد. اینگونه جابهجاییها معمولاً نشانهای از بازنگری در استراتژیهای سرمایهگذاری یا پاسخ به تغییرات محیط ریسک است.

جنبههای نظارتی و پیامدهای جهانی

نقش مراجع نظارتی مانند کمیسیون بورس و اوراق بهادار ایالات متحده (SEC) در هدایت چارچوبهای عملیات ETF و الزامات افشا حیاتی است. دقت و تفسیر افشاهای سهماهه میتواند بر اعتماد بازار تأثیر بگذارد و در نتیجه روی جریان سرمایه و پذیرش نهادی مؤثر باشد.

در سطح جهانی، علاقه نهادهای بینالمللی به ETFهای بیتکوین میتواند نشاندهنده یک تغییر ساختاری در نحوه دسترسی سرمایهگذاران بزرگ به رمزارزها باشد. اگر نمونههای بیشتری مانند Laurore پدیدار شوند، ممکن است شاهد افزایش همگرایی بازارهای بینالمللی و انتقال سرمایه از بازارهای سنتی به داراییهای دیجیتال باشیم که پیامدهای بنیادی برای قیمت و مقررات خواهد داشت.

نکات فنی برای تحلیلگران و سرمایهگذاران

- پیگیری گزارشهای سهماهه: تحلیلگران باید بهصورت منظم افشاهای سهماهه را بررسی کنند تا جریانهای نهادی و تغییرات مالکیت را رصد نمایند.

- اندازهگیری نقدینگی: کاهش حجم معاملات میتواند نقدینگی را تضعیف کند؛ لذا سنجش اسپردها و عمق بازار در روزهای با حجم پایین اهمیت دارد.

- همبستگی با بازارهای مشتقه: حرکتهای بزرگ در ETFها اغلب با تغییرات در بازار آتی و بازار اختیار معامله همزمان است؛ همبستگیها را بررسی کنید.

- درک ریسک عملیاتی: برای نهادهایی که نگهداری مستقیم را انتخاب میکنند، ریسکهای عملیاتی و تامین امنیت (custody) باید همواره در نظر گرفته شود.

چشمانداز و نتیجهگیری

کاهش جریان سرمایه و تغییرات نهادی در Q4 2025 تصویر پویایی از بازار ETFهای نقدی بیتکوین را ترسیم میکند؛ بازاری که در آن بازیگران مختلف با انگیزههای متفاوت در حال افزایش یا کاهش مواجهه خود هستند. مشاهدهگرانی که میخواهند چشمانداز دقیقتری از این بازار بهدست آورند باید ترکیبی از رصد افشاها، تحلیل نقدینگی، و پایش دادههای معاملاتی روزانه را در دستور کار داشته باشند.

در کوتاهمدت، نوسانات و فشارهای نقدینگی ممکن است ادامه یابد، خصوصاً اگر ورود و خروج سرمایه از سوی چند نهاد بزرگ بهصورت یکطرفه باشد. در بلندمدت، پذیرش نهادی از طریق ساختارهای ETF میتواند راهی پایدارتر برای افزودن مواجهه بیتکوین به پرتفویهای سازمانی ایجاد کند—مشروط بر آنکه چارچوبهای نظارتی و افشایی بهطور مؤثر تکامل یابند.

سرمایهگذاران و تحلیلگران باید همچنان به رصد جریانهای خالص، جابهجاییهای سهامی بزرگ، و ظهور بازیگران جدیدی مانند Laurore ادامه دهند تا بتوانند جهت حرکت بازار و تأثیرات بالقوه بر قیمت و نقدینگی بیتکوین را بهتر درک کنند.

.webp "گسترش خزانه اتریوم بیت ماین و توقف BMNR در مقاومت")

نظر بگذارید

نظرات (3)

دیدگاه متعادلیه، خوب توضیح دادن فرق ETF و نگهداری مستقیم رو. فقط باید گزارش سهماههها رو مداوم دنبال کنیم، همین.

وااای، کاهش از ۱۴٫۷ به ۳ میلیارد؟ شوکه شدم، نوسانات بدی درست میشه اگه خروجا ادامه داشته باشه! کمی نگران کننده

واقعاً Laurore کیه؟ این حجم خرید ۴۳۶ میلیون دلاری از هنگکنگ زیادی مرموزه… آیا منبع پول مشخصه یا یه بازی پیچیدهست؟